Comment calculer le résultat courant avant impôt (RCAI) ?

Publié le 6 mars 2024

par Pascale Duc

Mis à jour le 19 décembre 2024

2 min. de lecture

Publié par Pascale Duc

Relu par Amandine Dujardin

Mis à jour le 19 décembre 2024

2 min

Au cours de la vie de votre entreprise, il est possible que vous ayez besoin d’un aperçu sur l’impact de son endettement, mais également sur sa rentabilité économique. C’est à cela que sert le résultat courant avant impôt (RCAI), sans tenir compte des charges et produits exceptionnels. Vous vous demandez comment le calculer ? Voici comment effectuer cette opération en douceur !

Qu’est-ce que le RCAI ?

LE RCAI, résultat courant avant impôt, est un indicateur financier indispensable pour connaître l’activité et la rentabilité de votre entreprise. Il doit être calculé en cas de création ou de reprise d’entreprise. Mais il figure également dans le compte de résultat chaque année.

Pour simplifier, il s’agit d’additionner le résultat d’exploitation et le résultat financier, qui eux-mêmes contiennent de nombreuses écritures comptables. Cela signifie que le RCAI prend en compte l’exploitation et son cycle de financement, dans le cadre d’une activité normale.

Le RCAI peut aussi être calculé à partir du chiffre d’affaires.

💡

Il est possible également de calculer le RC (résultat courant). Dans ce cas, on déduit du RCAI les impôts sur les bénéfices.

Tous nos articles pour améliorer la gestion de votre entreprise.

Comment calculer le RCAI ?

Calculer le RCAI à partir du résultat d’exploitation

Pour utiliser cette méthode, la plus courante, il faut partir du résultat d’exploitation, auquel on ajoute le résultat financier.

Le résultat d’exploitation est obtenu en soustrayant les charges d’exploitation des produits d’exploitation.

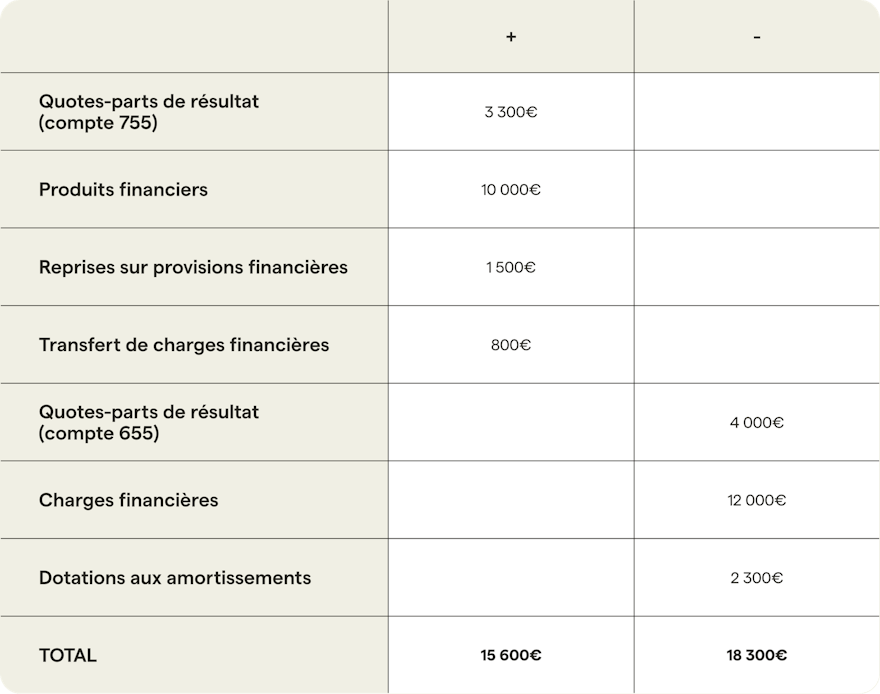

Pour calculer le résultat financier, vous devez additionner :

les quotes-parts de résultat sur opérations faites en commun (compte 755) ;

les produits financiers (compte 76) ;

les reprises sur provisions financières (compte 786) ;

les transferts de charges financières (compte 796).

Puis retrancher :

les quotes-parts de résultat sur opérations faites en commun (compte 655) ;

les charges financières (compte 66) ;

les dotations aux amortissements et aux provisions financières (compte 686).

Voici un exemple à partir d’un résultat d’exploitation de 160 000 € :

RCAI = 160 000 € + 15 600 € - 18 300 € = 157 300 €

📊

Lorsque le résultat du RCAI est positif (supérieur au résultat d’exploitation), on parle de bénéfice courant. Si le résultat est négatif, on parle de perte courante.

Calculer le RCAI à partir du chiffre d’affaires

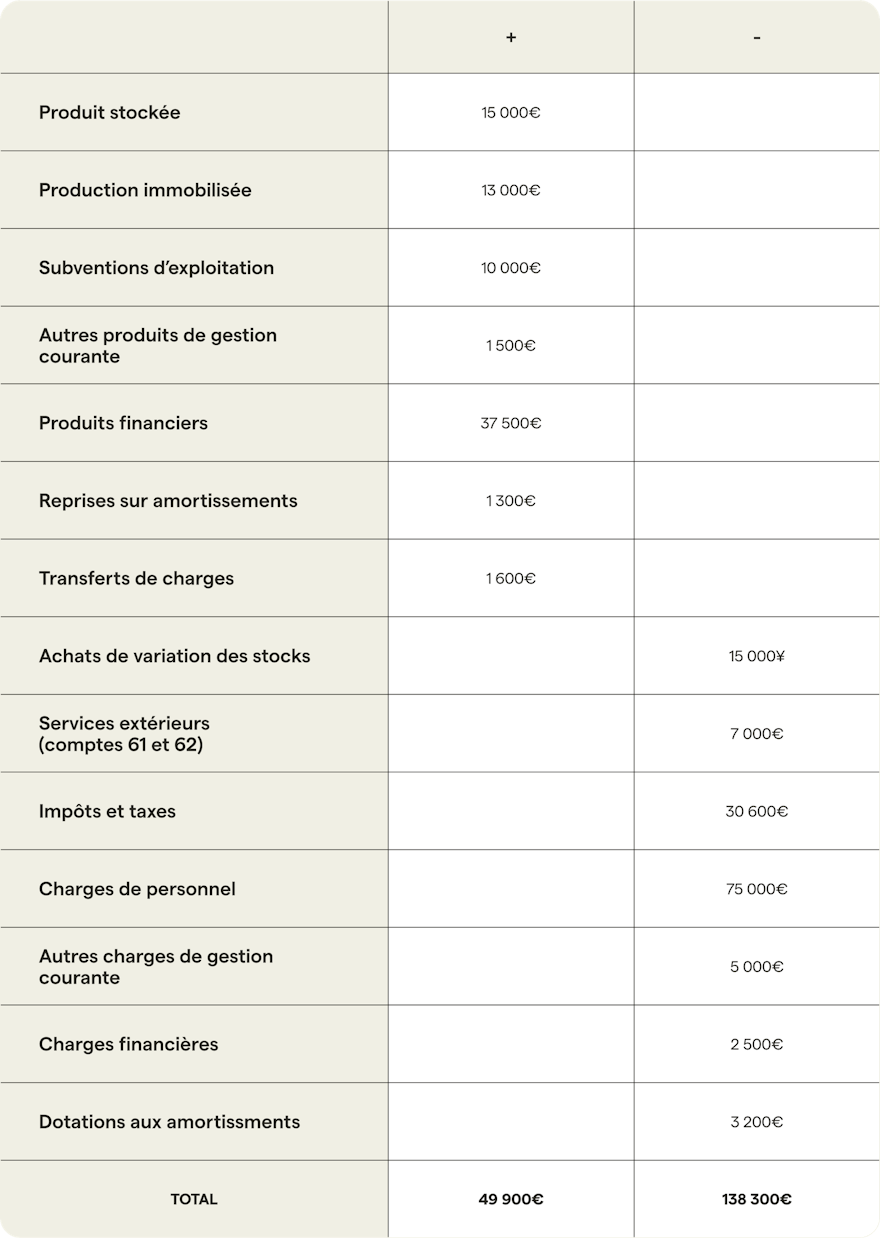

Pour suivre cette méthode, il faut partir du chiffre d’affaires et ajouter :

la production stockée (compte 71) ;

la production immobilisée (compte 72) ;

les subventions d’exploitation (compte 74) ;

les autres produits de gestion courante (compte 75) ;

les produits financiers (compte 76) ;

les reprises sur amortissements et provisions d’exploitation et financiers (comptes 781 et 786) ;

les transferts de charges d’exploitation et financières (comptes 791 et 796).

Puis vous devez soustraire du montant obtenu :

les achats (compte 60 sauf 603) ± la variation des stocks (compte 603) ;

les services extérieurs (compte 61) ;

les autres services extérieurs (compte 62) ;

les impôts, taxes et versements assimilés (compte 63) ;

les charges de personnel (compte 64) ;

les autres charges de gestion courante (compte 65) ;

les charges financières (compte 66) ;

les dotations aux amortissements et provisions d’exploitation et financiers (comptes 681 et 686).

Voici un exemple à partir d’un chiffre d’affaires de 200 000 € :

RCAI = 200 000 € + 49 900 € - 138 300 € = 111 600 €

🧮

À partir du RCAI, il est possible de calculer le RC (résultat courant), en déduisant les impôts sur les bénéfices.

Le RCAI : en bref !

Le RCAI permet d’avoir des informations sur l’activité et la rentabilité d’une entreprise.

Pour le connaître, deux méthodes sont à votre disposition, qui font appel à différents indicateurs :

la méthode à partir du résultat d’exploitation ;

la méthode à partir du chiffre d’affaires.

Vous craignez d’être perdu·e dans ces opérations comptables ? Pourquoi ne pas vous tourner vers un·e spécialiste ? Nous avons réuni pour vous les 12 critères pour choisir un·e expert·e-comptable sans vous tromper !

Et si vous préférez faire les choses par vous-même, voici nos outils d'aide à la comptabilité.