Marchand de biens : la SASU est-elle adaptée ?

Publié le 21 février 2023

par Deborah Alkama

Mis à jour le 26 mars

4 min. de lecture

Publié par Deborah Alkama

Relu par Victoria Grimaldi

Mis à jour le 26 mars

4 min

Un·e marchand·e de biens acquiert des maisons, appartements, terrains et/ou bâtiments pour les rénover et les revendre. Le but des marchand·es de biens est de réaliser une plus-value importante. Et pour faire cela en toute légalité, il est indispensable de choisir son statut juridique.

La SASU est-elle adaptée au métier de marchand·e de biens ? Pour le savoir, vous pouvez faire une simulation avec notre simulateur spécial pour les SASU. Et vous pouvez aussi lire cet article !

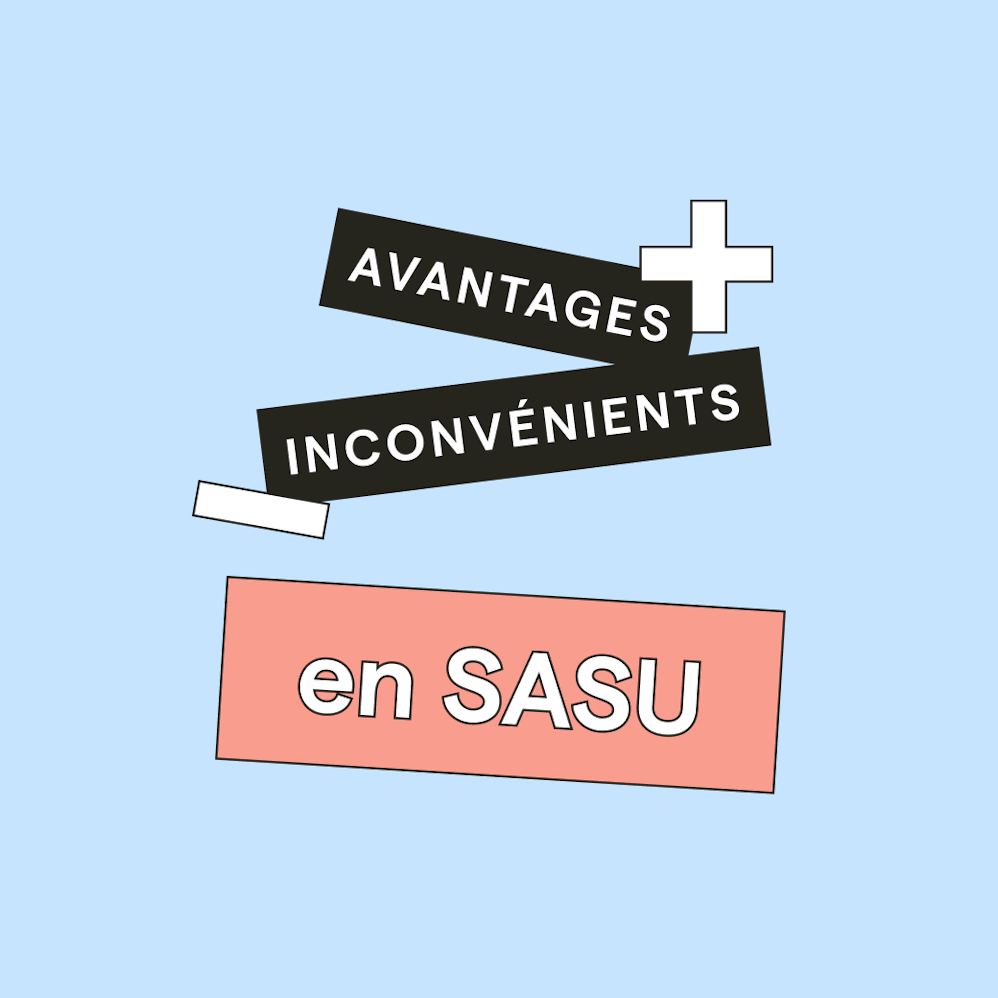

À retenir sur la SASU pour un marchand de biens

La SASU est-elle une bonne idée en tant que marchand de biens ?

Avantages ✅ | Inconvénients ❌ |

|---|---|

Fiscalité intéressante | Création complexe |

Régime social protecteur | Charges sociales élevées |

Responsabilité limitée |

Un projet de SASU ? Shine vous accompagne dans votre démarche

La gestion d’une SASU en tant que marchand de biens

À quelques exceptions près, le fonctionnement d’une SASU est très proche de celui d’une SAS.

Très peu réglementée par la loi, la SASU ne compte qu’une vingtaine d’articles dans le Code de commerce. L'associée unique définit les règles de gestion et de fonctionnement de la SASU de marchand de biens dans les statuts de la SASU.

En revanche, l’article L227-6 du Code de commerce précise que la nomination d’une présidence pour gouverner la société est requise. Il peut s’agir d’un·e associé·e unique ou d’une personne tierce à la société.

En ce qui concerne la prise de décision, c’est l’associé·e unique qui, unilatéralement, prend l’intégralité des décisions relatives à la SASU (avec l’obligation de tenir un registre des décisions).

✨

Pour prévenir les erreurs, Shine vous accompagne dans la création de votre société. Quel que soit le statut juridique choisi, vous pouvez profiter d’une offre tout inclus afin de vous lancer sereinement !

SASU pour marchand de biens : les avantages

Une responsabilité limitée

En SASU comme dans toutes les sociétés, votre responsabilité est limitée au montant de votre apport au capital. Cela signifie que vous ne pouvez pas perdre plus que votre apport en cas de dettes.

Une fiscalité intéressante

L'imposition des bénéfices

La SASU ou SASU immobilière est imposée sur la base des résultats de son exercice et est donc redevable de l’impôt sur les sociétés.

La SASU est imposée :

à hauteur de 25 % (taux normal) ;

ou à un taux réduit de 15 % sur les premiers 42 500 € de bénéfices.

Sous certaines conditions, la SASU peut être soumise à l’impôt sur le revenu.

Cette option ne peut s’étendre qu’à ses 5 premiers exercices. Dans le cas où l’associé·e unique choisit l’impôt sur le revenu, les bénéfices de la SASU sont imposés dans la catégorie des BIC (bénéfices industriels et commerciaux).

🔎 Pour aller plus loin, voici un article complet sur l'imposition à prévoir après la cession d'une SASU.

✨

Nouveau sur Shine : découvrez comment optimiser vos frais professionnels avec notre e-book 📚 gratuit pour les SASU. Téléchargez-le dès maintenant !

La TVA applicable

Le statut de marchand de biens exerçant en SASU offre un avantage fiscal sur la TVA. Il y a 2 types de TVA applicables aux SASU spécialisées dans la vente de biens :

La TVA sur marge est applicable si le marchand de bien achète un bien auprès d'une personne non assujettie à la TVA. La TVA sur marge s’applique sur la marge bénéficiaire que la société réalise. On calcule la différence entre le prix d’achat et le prix de revente. Ce système permet d'éviter une majoration de 20 % du prix pour les particuliers.

La TVA sur prix total est applicable si le marchand achète un bien à un professionnel assujetti à la TVA. Si la personne qui acquiert le bien est en mesure de déduire la TVA, le marchand de biens en SASU peut opter pour la TVA sur le prix total. La TVA s’applique alors sur le prix total de la revente.

Le règlement des frais notariaux

Les opérations d’achat-revente exigent l’intervention d’un ou d’une notaire.

Bien que le marchand de biens puisse bénéficier de frais amoindris par rapport à ceux attribuables aux particuliers (autour de 7 à 9 %), il doit tout de même payer des frais de notaire allant de 2 % à 4 % selon le prix de vente du bien immobilier.

Un projet de SASU ? Shine vous accompagne dans votre démarche

Marchand·e de biens : les inconvénients de la SASU

Certes, la création d’une SASU est un choix juridique avantageux. Cela étant, quelques inconvénients sont à connaître avant d’arrêter votre décision.

Les formalités de création et de gestion de la société

Les formalités réglementaires d’une constitution de SASU et la rédaction des statuts représentent des étapes plus laborieuses que lors d’une création d’entreprise individuelle.

Administrativement, le ou la marchand·e de biens est soumis·e à une tenue méthodique de la comptabilité et des livres comptables.

Des charges sociales conséquentes

Du fait de la bonne couverture sociale dont bénéficie le ou la présidente de la SASU (statut d'assimilé salarié), les cotisations sociales sont plus élevées. En SASU, elles représentent autour de 80 % de la rémunération du président.

Notons quand même qu'il est possible de se verser des dividendes pour faire baisser l'impact des charges sociales sur votre rentabilité.

Marchand de biens & SASU : le mémo

Voici, pour conclure, les points à retenir de cet article :

un·e marchand·e de biens peut choisir la SASU pour exercer son activité ;

l'imposition des bénéfices réalisées par la SASU est de 15 % ou 25 % ;

la société peut opter pour la TVA sur marge ou la TVA sur le prix total ;

le ou la marchand·e de biens devra payer des frais de notaire allant de 2 % à 4 % selon le prix de vente de chaque bien immobilier ;

la SASU requiert une tenue comptable méthodique.

Ce dernier point représente un réel défi pour vous ? Vous saurez tout sur la comptabilité de la SASU ici !

Heureusement, nous sommes là pour vous accompagner à gérer vos finances comme un·e pro.