Comment déclarer les bénéficiaires effectifs d’une société ?

Publié le 23 septembre 2025

par Manon Ca

Relu

5 min. de lecture

Publié par Manon Ca

Relu par Amandine Dujardin

5 min

Depuis plusieurs années, la déclaration des bénéficiaires effectifs s’impose dès l’immatriculation de sa société. Cette formalité vise à renforcer la transparence et à lutter contre le blanchiment d’argent. Mais, quelles sont les démarches à effectuer ? Dans cet article, nous vous expliquons comment déclarer les bénéficiaires effectifs de votre entreprise simplement.

Qu’est-ce qu’un bénéficiaire effectif ?

Un bénéficiaire effectif est une personne physique associée au sein d’une SAS, d’une SARL ou d’une autre forme juridique qui :

détient, directement ou indirectement, plus de 25 % du capital social ;

détient, directement ou indirectement, plus de 25 % des droits de vote ;

ou détient le contrôle, par tout autre moyen.

💡

Il peut s’agir d’un·e actionnaire de SA.

Capital social

Les personnes physiques qui détiennent, directement ou indirectement, plus de 25 % du capital social d’une société sont considérées comme des bénéficiaires effectives.

📌 Exemple de détention directe : si Jeanne, Pauline et Blandine détiennent respectivement 30 %, 50 % et 20 % de la société A, seules Jeanne et Pauline sont les bénéficiaires effectives de la société A.

📌 Exemple de détention indirecte : si Michel détient indirectement 60 % du capital social de la société B, elle-même détenteur de 85 % du capital social de la société A, Michel est le bénéficiaire effectif de la société A (85 % * 60 % = 51 %).

Déposez votre capital 100 % en ligne, en toute simplicité.

Droits de vote

Les personnes physiques qui détiennent, directement ou indirectement, plus de 25 % des droits de vote d’une société sont aussi considérées comme des bénéficiaires effectives.

📌 Exemple de détention directe : si Léna détient 50 % des droits de vote et 25 % du capital social de la société A, elle est bénéficiaire effective de cette même société. Xavier, qui détient 25 % de droits de vote et 25 % du capital social de la société A, n’est pas bénéficiaire effectif.

📌 Exemple de détention indirecte : Jeanne détient 90 % de la société B, qui détient elle-même 40 % des droits de vote de la société A. Jeanne détient donc indirectement plus de 25 % des droits de vote de la société A (90 % * 40 % = 36 %).

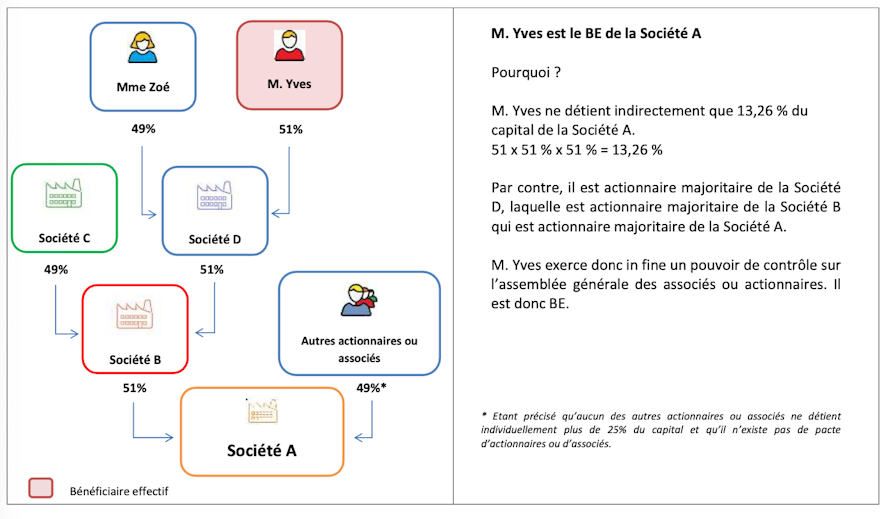

Contrôle par tout autre moyen

Une personne physique qui contrôle par tout autre moyen une société peut également être considérée comme un·e bénéficiaire effectif ou effectif.

📌 Voici un exemple :

Déclarer un bénéficiaire effectif : le guide étape par étape

1. Déterminer si votre société est concernée par cette déclaration

Avant de déclarer vos bénéficiaires effectifs ou effectifs, nous vous recommandons de vous assurer que vous êtes bel et bien concerné·e par cette procédure.

Voici les entités concernées :

les sociétés soumises à des obligations d'immatriculation au RCS ;

les sociétés / GIE qui ont leur siège social en France ;

les sociétés commerciales étrangères qui ont un établissement en France.

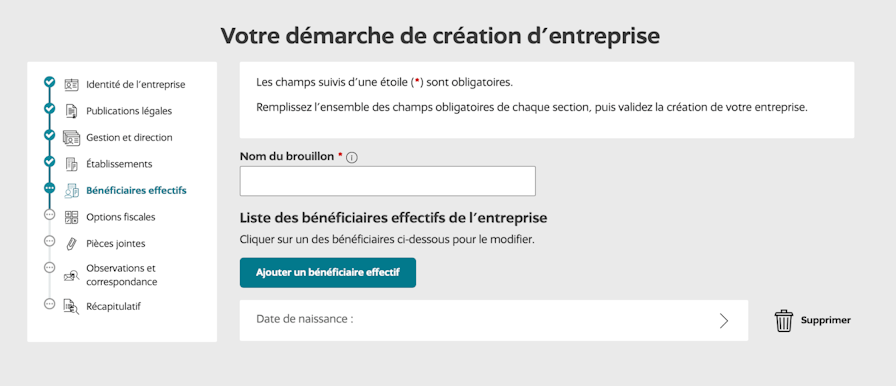

2. Procéder à la déclaration au moment de la création

Au moment de la création de la société, le vous avez l'obligation de remplir une déclaration de bénéficiaires effectifs. Pour cela, il suffit de se rendre sur le site du guichet des entreprises à cette étape du processus de création d’entreprise :

2 bis. Procéder à la déclaration au moment de la modification

En cas de changement de bénéficiaire effectif au cours de la vie de l’entreprise, vous avez l'obligation d'envoyer une déclaration modificative sous 30 jours suivant le changement.

Changement au sein de la société

À chaque fois qu’un changement de bénéficiaire effectif intervient, vous devez faire une demande d’inscription modificative.

📌 Exemple : la société Loops modifie le montant de son capital social. Marc devient l’un des nouveaux bénéficiaires effectifs. Il doit figurer sur la déclaration modificative.

Changement concernant les bénéficiaires

Si des changements concernant l’un·e des bénéficiaires effectifs ou effectives surviennent, il faut également soumettre une demande d’inscription modificative.

📌 Exemple : la société Pride comprend plusieurs bénéficiaires effectives parmi lesquelles Lydia. Celle-ci décide de se marier (et change de nom d’usage) puis change d'adresse à la suite d’un déménagement. Une déclaration modificative doit être effectuée pour chacun des changements.

3. Renseigner les informations obligatoires

Lors de la déclaration, vous êtes invité·e à renseigner les informations ci-dessous :

la dénomination ou raison sociale, la forme juridique, l’adresse du siège social et le numéro unique d'identification de la société ;

le nom, le nom d'usage, le pseudonyme et les prénoms, la date de naissance la nationalité, l’adresse personnelle, la nature et les modalités du contrôle exercé sur la société ainsi que l’étendue de ce contrôle et la date à laquelle la personne concernée est devenue bénéficiaire effective et ce, pour chacun des bénéficiaires effectifs.

Quels sont les délais de déclaration à respecter ?

La déclaration des bénéficiaires effectifs doit être envoyée :

lors de l’immatriculation, en cas de création d'entreprise ;

dans un délai de 30 jours suivant le changement, en cas de déclaration modificative.

Le compte pro qui en fait plus.

Combien coûte la déclaration de bénéficiaires effectifs ?

Voici les coûts associés aux déclarations de bénéficiaires effectifs :

Prix de la déclaration de bénéficiaires effectifs

Déclaration de bénéficiaires effectifs | |

|---|---|

Création | 20 € |

Modification | 35 € |

Sanctions en cas d’absence ou d’irrégularité de déclaration

Pénalités journalières

Le ou la président·e du tribunal peut demander la régularisation sous astreinte en cas :

d’absence de déclaration de bénéficiaires effectifs ;

d’informations fausses ou incomplètes concernant cette déclaration.

Chaque jour compris entre la demande et la régularisation effective, la société doit payer des pénalités. En outre, un mandataire peut être choisi afin de procéder à la régularisation.

Sanctions de la personne physique

En cas d’absence de régularisation de la situation, le ou la représentant·e légal·e de la société ou la personne chargée d’accomplir les formalités s’expose à :

7500 € d’amende ;

6 mois de prison ;

une interdiction de gérer (15 ans maximum) ;

une privation limitée de ses droits civils et civiques.

Sanctions de la personne morale

La société responsable d’une telle absence de déclaration est quant à elle passible d’une amende pouvant atteindre 37 500 €. D’autres peines telles que la dissolution sont susceptibles d’être prononcées.

💡

Depuis le 1er août 2024, les entreprises qui veulent consulter le registre des bénéficiaires effectifs doivent justifier d’un intérêt légitime.

Déclarer les bénéficiaires effectifs d’une société en bref

Voici ce qu’il faut retenir pour déclarer les bénéficiaires effectifs de votre société :

les bénéficiaires effectifs détiennent plus de 25 % du capital social, plus de 25 % des droits de vote ou exercent un contrôle par d’autres moyens ;

il faut remettre une déclaration de bénéficiaires effectifs lors de la création et soumettre une déclaration modificative pour chacun des changements ;

des délais doivent être respectés (déclaration immédiate de l’immatriculation / déclaration modificative dans les 30 jours suivant un changement) ;

des coûts sont à prévoir (20 € lors de l’immatriculation / 35 € pour un changement) ;

de multiples sanctions s’appliquent en cas d’absence de respect des obligations.

Et pour aller plus loin, nous vous recommandons d’en savoir davantage sur le registre des bénéficiaires obligatoires.

Votre société n’est pas encore créée ? Vous pouvez créer et gérer votre entreprise en ligne avec Shine en quelques clics !