Comment remplir la déclaration 2561 ? (mode d’emploi)

Publié le 8 septembre 2024

par Irène Saindon

4 min. de lecture

Publié par Irène Saindon

4 min

Aussi connue sous le nom d’Imprimé Fiscal Unique (IFU), la déclaration 2561 concerne les opérations sur valeurs mobilières et les revenus de capitaux mobiliers. Elle doit être remplie dès qu’un·e associé·e reçoit des dividendes, des intérêts, des revenus de titres ou réalise des plus-values de cession.

La déclaration se fait en ligne, via votre espace professionnel du site impots.gouv.fr, avant le 15 février de l'année suivant celle des revenus concernés. Et chaque bénéficiaire doit faire sa propre déclaration.

Dans ce guide, nous vous expliquons comment remplir la déclaration 2561 simplement !

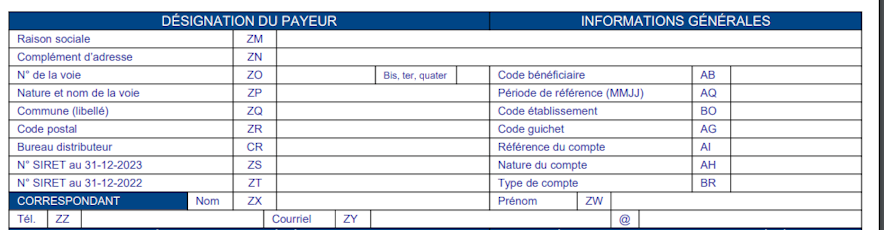

Étape n°1 : renseigner le payeur et les informations générales

Ici, vous devrez renseigner les informations concernant votre société : raison sociale, adresse, SIRET, etc.

Dans la case "Code bénéficiaire - AB", choisir B dans le menu déroulant pour indiquer que le bénéficiaire des revenus les a perçus pour son propre compte.

La case "Période de référence (MMJJ) - AQ" est à remplir uniquement si vous avez changé de statut fiscal, par exemple en quittant le pays.

Dans la case "Nature du compte - AH", il faut sélectionner l'option "3 - Autres".

Pour la case "Type de compte - BR", il faut choisir "5 - Autres".

Prenez de l'avance sur votre comptabilité.

Étape n°2 : désigner le ou la bénéficiaire

Cette partie concerne l'identification des bénéficiaires, que ce soit pour des personnes physiques ou morales.

Pour les personnes physiques, il faut indiquer le nom de famille, le nom d'usage (le cas échéant), les prénoms, ainsi que la date et le lieu de naissance. Vous devez également cocher la case correspondant au sexe de la personne.

Pour les personnes morales, il faut indiquer la raison sociale, le numéro SIRET, et l'adresse du siège social.

Étape n°3 : indiquer les montants à déclarer

Est-ce que vous avez choisi le prélèvement forfaitaire unique (PFU), aussi connu sous le nom de flat tax, ou le barème progressif de l’impôt sur le revenu ?

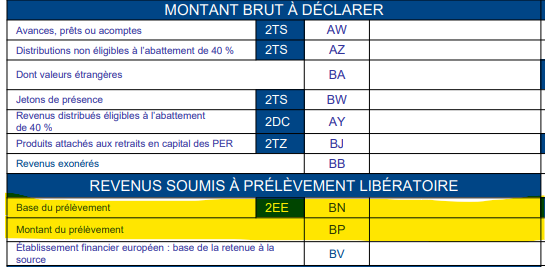

Si vous avez opté pour le PFU : vous devez indiquer le montant brut des dividendes dans la case AZ, intitulée “Distributions non éligibles à l’abattement de 40 %”.

Si vous avez choisi le barème progressif : il faut inscrire le montant brut des dividendes dans la case AY, intitulée “Revenus distribués éligibles à l’abattement de 40 %”.

Les zones AR ou AS doivent être complétées avec les produits de placement à revenu fixe. Il faut déclarer que les montants autorisés par la loi.

Les cessions de valeurs mobilières sont à mentionner dans la zone AN du formulaire 2561. Il s'agit ici de déclarer le montant total des cessions réalisées par les bénéficiaires.

Il faut inclure le montant des soultes reçues lors d'opérations d'échange ou d'apport de titres, si applicable.

Tous les montants sont à arrondir à l'euro le plus proche.

Étape n°4 : indiquer le montant des produits pour lesquels les prélèvements sociaux ont déjà été appliqués

Là encore, la manière de remplir cette section diffère si vous avez opté pour le PFU ou le barème progressif.

Si vous avez choisi le PFU, le montant brut des dividendes s’inscrit dans la case BS, intitulée “Produits n’ouvrant pas droit à la CSG déductible”.

Si vous avez choisi le barème progressif, le montant brut des dividendes s’inscrit dans la case DQ, intitulée “Produits susceptibles d’ouvrir droit à la CSG déductible en cas d’option pour le barème progressif”.

2 emails par mois pour avancer dans votre aventure entrepreneuriale.

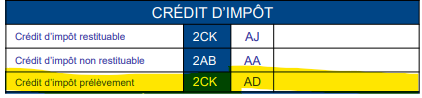

Étape n°5 : indiquer les crédits d'impôt

La section sur le crédit d'impôt s'applique aussi bien aux sociétés ayant opté pour le PFU qu'à celles soumises au barème progressif.

Le montant total du prélèvement forfaitaire obligatoire est à mentionner en zone AD.

Pour la retenue à la source, les montants sont à mentionner en zones AJ et AA, selon les cas.

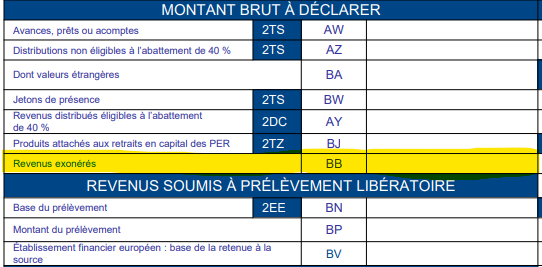

Étape n°6 : déclarer les revenus exonérés et les prélèvements

Certains revenus peuvent être exonérés de prélèvements, mais ils doivent néanmoins être déclarés.

Dans la zone BB vous devez indiquer le montant brut des revenus exonérés.

Les montants bruts des revenus soumis à prélèvement libératoire sont à mentionner en zone BN et le montant du prélèvement d'État en zone BP.

Étape n°7 : déclarer les produits d'assurance-vie et d'épargne retraite

Les produits d'assurance-vie et les épargnes retraites font l’objet de règles spécifiques. Ils doivent être déclarés de manière distincte.

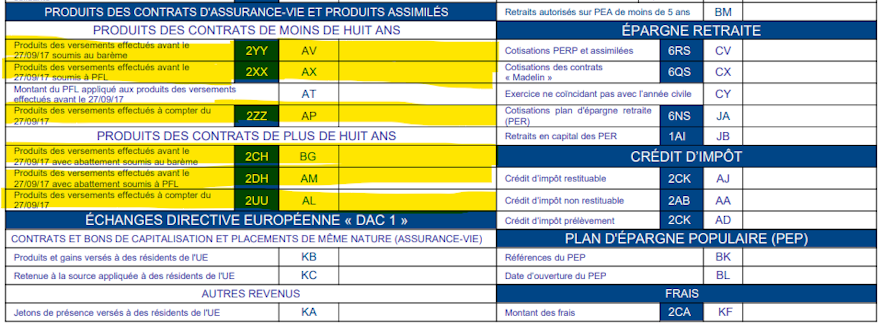

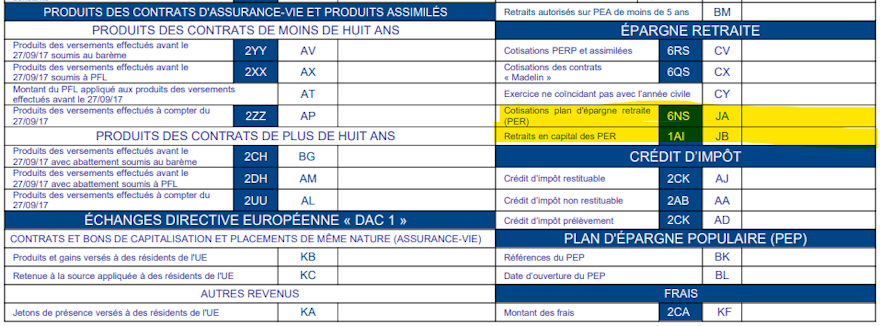

Pour les contrats d'assurance-vie, il faut utiliser les zones AV, AX, AP, BG, AM, et AL, selon la durée et la date des versements.

Pour les épargnes retraites, tels que les plans épargne retraite populaire ou autres, les montants sont à indiquer en zones JA et JB.

Remplir la déclaration 2561 peut sembler complexe de prime abord, mais en suivant ces étapes, vous vous assurez de respecter ces obligations fiscales.

Et maintenant, voici comment tenir une comptabilité irréprochable avec Shine.

⚒️ Chez Shine, nous mettons une boîte à outils à la disposition de nos client·es pour les aider à bien gérer et à faire grandir leur activité.