Micro-entreprise et activité secondaire : comment cumuler ?

Publié le 11 janvier 2022

Mis à jour le 20 mai

8 min. de lecture

Publié par Victoria Grimaldi

Relu par Amandine Dujardin

Mis à jour le 20 mai

8 min

Une consultante en relations humaines qui vend des bijoux ? Un coach sportif qui est aussi livreur à domicile à ses heures perdues ?

Ça vous paraît improbable ? Et pourtant, ça existe ! En micro-entreprise (ex auto-entreprise), vous avez tout à fait le droit d’exercer plusieurs activités, même sans lien entre elles.

D’ailleurs, environ 1/3 des micro-entrepreneurs optent pour une pluriactivité en France. L’exemple le plus courant est le cumul d'une activité salariée et d'une activité d'auto-entrepreneur.

Dans cet article, nous vous parlerons d'une autre catégorie de « slasheurs » : les indépendant·es qui cumulent plusieurs activités non-salariées grâce à leur statut de micro-entrepreneur. Si vous êtes concerné·e, nous vous donnons le mode d’emploi pour arriver à cumuler vos activités sans vous perdre dans la paperasse !

Pluriactivité en micro-entreprise : les préalables indispensables avant de commencer

Les différents types de pluriactivité

Il existe plusieurs types de pluriactivité : vous devez connaître le vôtre car c’est capital pour la suite !

1er cas : les deux activités sont distinctes

Ici, c’est assez clair : vous exercez deux activités totalement différentes.

📍

Exemple : un graphiste la semaine ✍️ qui devient magicien le week-end 🎩.

2e cas : les deux activités sont liées mais sur un même pied d'égalité

Les activités sont liées mais chaque activité est considérée comme une activité à part entière.

En d'autres termes, chaque activité pourrait être exercée séparément. Il n'y a pas une activité plus importante que l'autre mais elles sont liées dans le cadre du métier exercé.

📍

Ce type de pluriactivité concerne notamment les prestataires de « gros œuvre » (plombier, électricien…) qui vendent le matériel en plus de la prestation de mise en place du matériel en question.

Exemple : un informaticien qui offre un service de dépannage informatique à domicile peut également proposer de vendre un ordinateur à son client 💻.

Type 3 : les deux activités sont liées mais il y en a une plus importante que l’autre

Dans ce cas, vos activités sont liées mais à la différence du cas précédent, la seconde activité est considérée comme une activité accessoire ou secondaire à la première activité. Elle n'est que le prolongement de la première activité. Ce dernier type de pluriactivité est plutôt rare.

Pour cela, l'activité secondaire doit respecter certaines règles :

être directement liée à votre activité principale ;

les bénéfices obtenus avec cette deuxième activité ne doivent pas être plus importants que les bénéfices issus de votre activité principale.

📍

Exemple : un cordonnier qui fournit des produits d'entretien dans le cadre de son service de cordonnerie 👞 ou un couturier qui fournit du fil pour réparer une veste 👘.

Gérez plusieurs activités avec vos sous-comptes Shine.

La nature ou la catégorie d’activité exercée

Au-delà du type de pluriactivité, la catégorie d'activité en micro-entreprise joue un rôle important pour connaître les règles à appliquer en cas de pluriactivité.

👉 Il existe 2 combinaisons possibles :

Les deux activités appartiennent à des catégories d'activité différentes (une activité d'achat-vente et une activité de prestations de services par exemple). Dans ce cas, on parle « d'activité mixte ».

Les deux activités appartiennent à la même catégorie d'activité : deux activités de prestations de services ou deux activités d'achat-vente.

Quelles sont les démarches administratives en cas de cumul d'activités ? 👉 Le volet pratique

1. Comment déclarer une deuxième activité ?

❌ Il est interdit de créer plusieurs micro-entreprises : vous ne pouvez donc pas exercer vos deux activités avec deux statuts de micro-entrepreneur différents.

✅ Mais vous pouvez en revanche déclarer plusieurs activités avec le même statut de micro-entrepreneur.

Vous n’avez pas encore créé votre micro-entreprise

Si vous ne l'avez pas encore créé, vous pouvez déclarer vos deux activités lors des démarches de création de votre micro-entreprise.

C'est parti : nous vous expliquons comment faire !

Il vous suffit de créer votre entreprise sur le site du guichet unique de l'INPI. Vous pourrez y remplir les déclarations de début d'activité (anciens formulaires P0 PL pour les libéraux et P0 CMB pour les artisans et commerçants).

Si les formalités administratives ne sont pas votre tasse de thé, vous pouvez aussi créer votre micro-entreprise avec Shine. Simple et rapide, nous nous occupons de tout !

Devenez auto-entrepreneur·e avec Shine.

Vous êtes déjà micro-entrepreneur

Si vous avez déjà créé votre statut de micro-entrepreneur, vous pouvez également ajouter une deuxième activité plus tard, en effectuant une modification d'activité sur le site du Guichet unique.

👉 Nous vous expliquons comment ajouter une deuxième activité à votre micro-entreprise dans cet article.

⚠️

Il existe des activités incompatibles entre elles. Par exemple, les professions libérales réglementées sont incompatibles avec une activité commerciale.

2. Comment créer des devis et des factures lorsqu'on a une activité secondaire ?

Vous exercez deux activités distinctes

Si vous exercez deux activités distinctes (de type 1), il est conseillé de faire des devis et des factures bien séparés pour chacune de vos activités.

À savoir 📝

Si vous avez un compte Shine, vous devez juste créer des factures différentes pour chaque activité. Vous n'avez pas besoin de posséder un compte pour chaque activité. D’ailleurs, vous n'avez pas le droit d'avoir deux comptes Shine si vous exercez vos deux activités avec votre micro-entreprise.

Vous exercez deux activités liées

Si vous exercez deux activités liées (type 2 ou 3) et que vous exercez ces deux activités pour un même client dans le cadre d'une unique prestation, vous pouvez faire une seule facture.

Vous devez indiquer le détail du montant facturé :

le prix du service (ou du bien) lié à votre première activité ;

le prix du service (ou du bien) lié à votre seconde activité.

Profitez d'un compte pro dès 0 € avec Shine.

3. Comment déclarer votre chiffre d'affaires en cas d'activité secondaire ?

Si vous exercez plusieurs activités, vous n'avez pas besoin de faire une déclaration de chiffre d’affaires pour chaque activité ! Tout se passe sur la même déclaration que vous effectuez sur autoentrepreneur.urssaf.fr tous les mois ou tous les trimestres (selon l'option choisie lors de la création de votre entreprise).

Vous indiquez les revenus issus de vos différentes activités dans les cases correspondant au type d'activité associé.

Vos activités appartiennent à la même catégorie

Si vos activités appartiennent à la même catégorie, vous indiquez tout votre chiffre d'affaires au niveau de la ligne qui correspond à la catégorie de vos activités.

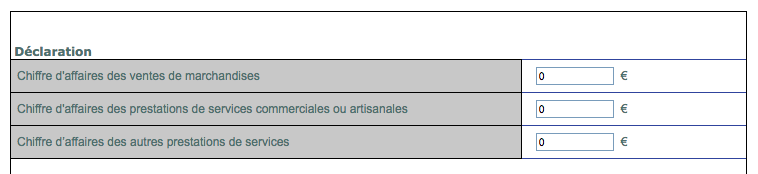

Vos activités appartiennent à des catégories différentes

Si vos activités sont mixtes, vous indiquez :

les revenus issus de votre activité de ventes de marchandises au niveau de la première ligne ;

vos activités de prestations de services commerciales (ou artisanales) au niveau de la deuxième ligne ;

vos autres activités de prestations de services (profession libérale par exemple) au niveau de la troisième ligne.

4. Comment déclarer votre chiffre d’affaires aux impôts ?

Vous devez remplir une déclaration de revenus en micro-entreprise tous les ans pour vous acquitter de votre impôt sur le revenu.

Les règles à suivre en cas de cumul d'activités sont les mêmes que pour la déclaration sociale.

Vos activités appartiennent à des catégories différentes

Si vos deux activités appartiennent à des catégories différentes, vous déclarez vos revenus dans les cases correspondantes. Vous devez indiquer le chiffre d'affaires relatif :

aux activités d’achat vente dans la case 5KO ;

aux activités de prestations de services commerciales dans la case 5KP ;

Aux activités de prestations de services libérales (BNC) dans la case 5HQ.

Vos activités appartiennent à la même catégorie

Si vos deux activités appartiennent à la même catégorie, vous déclarez tous vos revenus au même endroit (5KO, 5KP ou 5HQ selon la catégorie en question).

Si vous avez opté pour le prélèvement libératoire, les cases à remplir ne sont pas les mêmes :

5TA pour les revenus issus des activités d’achat vente ;

5TB pour les revenus issus des prestations de services commerciales ou artisanales ;

5TE pour les revenus issus des activités libérales.

Les bons outils pour développer votre activité.

Plafonds de chiffre d'affaires, taux de cotisations, calcul de mes impôts : comment ça se passe en cas d'activité secondaire ? 👉 Le volet administratif

1. Quels sont les plafonds à respecter pour rester micro-entrepreneur lorsqu’on a deux activités ?

Vos deux activités appartiennent à la même catégorie

Si vos deux activités appartiennent à la même catégorie, alors vous ne devez pas dépasser le plafond du régime du micro-entrepreneur annuel pour cette catégorie pour rester micro-entrepreneur.

Les plafonds de la micro-entreprise

Activités | Plafonds |

|---|---|

Achat vente de marchandises | 203 100 € |

Prestations de services | 83 600 € |

Vos deux activités appartiennent à des catégories différentes

Si vos activités sont mixtes (achat vente d'un côté et prestations de services de l’autre), alors vous ne devez pas dépasser :

203 100 € hors taxes de chiffre d'affaires global annuel ;

Au sein du chiffre d'affaires global, la part de chiffre d'affaires issue de l'activité de prestations de services ne doit pas dépasser 83 600 € hors taxes par an.

👋

Si vous avez un doute sur le type de pluriactivité qui vous concerne (type 1, 2 ou 3), nous vous conseillons d'envoyer un mail à votre Service des Impôts des Entreprises.

2. Quel taux de cotisations sociales s'applique sur votre chiffre d'affaires en cas de cumul d'activité ?

👉 Les taux applicables en 2025 sont les suivants :

Les cotisations sociales en micro-entreprise

Activité | Taux |

|---|---|

Activités d'achat vente de marchandises | 12,3 % |

Prestations de services commerciales et artisanales | 21,2 % |

Activités libérales relevant de la SSI | 25,6 % |

Activités libérales relevant de la CIPAV | 23,2 % |

🚨

Si l'activité qui génère le plus de revenus est une activité libérale relevant de la CIPAV et que la deuxième activité est une activité d’achat-revente ou de prestation de services BIC, le taux de 23,2 % s'applique sur l'ensemble des revenus.

3. En cas de cumul d'activités, comment le bénéfice pris en compte pour l'impôt sur le revenu est-il calculé ?

Avec le versement libératoire

En tant que micro-entrepreneur, vous pouvez choisir, sous certaines conditions, d’opter pour le prélèvement libératoire. Cela signifie que vous payez l'impôt sur le revenu en même temps que vos cotisations sociales. Le montant d'impôt sur le revenu est déterminé par un pourcentage fixe de votre chiffre d'affaires.

👉 Si vous exercez plusieurs activités, un taux différent s'applique pour chaque type d'activité. Chaque taux s'applique sur la part de chiffre d'affaires issue de l'activité concernée :

Les taux du prélèvement libératoire

Catégorie d'activité | Taux |

|---|---|

Activité d’achat vente, hôtellerie, restauration | 1 % |

Activité de prestations de services commerciales (BIC) | 1,7 % |

Activité de prestations de services libérales (BNC) | 2,2 % |

Sans le versement libératoire (abattement forfaitaire)

Si vous ne choisissez pas le prélèvement libératoire, alors un abattement forfaitaire est appliqué automatiquement sur votre chiffre d'affaires pour calculer le bénéfice imposable à l'impôt sur le revenu.

C'est un mot barbare mais c'est en fait très simple. Le montant de revenus sur lequel vous devez payer des impôts est diminué pour prendre en compte les frais professionnels que vous supportez peut-être dans le cadre de votre activité.

Les taux de l'abattement forfaitaire

Catégorie d'activité | Taux |

|---|---|

Activité d’achat vente, hôtellerie, restauration | 71 % |

Activité de prestations de services commerciales (BIC) | 50 % |

Activité de prestations de services libérales (BNC) | 34 % |

4. Quels sont les plafonds de TVA avec une activité secondaire ?

Depuis le 1er janvier 2018, vous pouvez être redevable de la TVA en tant qu'auto-entrepreneur (micro-entrepreneur) si vous dépassez certains plafonds de chiffre d'affaires.

Être redevable de la TVA signifie que vous collectez la TVA : vous facturez la TVA à vos clients et vous reversez ensuite la TVA collectée au service des impôts.

Vos activités appartiennent à la même catégorie

Si vos deux activités appartiennent à la même catégorie, voici les seuils à partir desquels vous collectez et payez la TVA :

85 000 € si vos deux activités appartiennent à la catégorie d’achat vente, de restauration ou d’hébergement (93 500 € pour le seuil majoré) ;

37 500 € si vos deux activités appartiennent à la catégorie des prestations de services (41 250 € pour le seuil majoré).

Vos activités appartiennent à des catégories différentes

Si vos deux activités appartiennent à des catégories différentes, voici les seuils à respecter (pour ne pas être redevable) :

le chiffre d’affaires annuel global ne doit pas dépasser les plafonds des activités d’achat vente, de restauration ou d’hébergement, c'est-à-dire 85 000 € (93 500 € pour le seuil majoré) ;

la partie du chiffre d’affaires relative aux activités de services ne doit pas dépasser les plafonds des activités de prestation de services, c'est-à-dire 37 500 € (41 250 € pour le seuil majoré).

À retenir sur le cumul d'activités en micro-entreprise

Les règles qui s'appliquent en cas de cumul d'activité sont, la plupart du temps, assez simples : pour chaque activité, vous devez suivre les règles qui correspondent à sa catégorie.

C'est vrai pour vos cotisations sociales, vos impôts, les plafonds de chiffre d'affaires et de TVA...

Alors, prêt·e à adopter la double casquette ? 🧢 Si vous avez envie de vous lancer dans le grand bain, nous vous conseillons la lecture de cet article pour déclarer une nouvelle activité en micro-entreprise.

Et pour ouvrir un compte Shine pour l’une ou l’autre de vos activités, pensez à notre offre découverte dès 0 € par mois. Un bon moyen de limiter les frais bancaires pour votre double activité !