IBAN, BIC : à quoi ça sert ?

Publié le 11 janvier 2022

6 min. de lecture

Publié par Flore Campestrini

Mis à jour le 3 mai 2023

6 min

Votre relevé d’identité bancaire (RIB) en main, vous l’observez avec suspicion. « IBAN », « BIC », « SWIFT » : que signifient ces acronymes barbares et ces successions de chiffres et de lettres ? Est-il dangereux de les communiquer à un tiers ? Et pourquoi sont-ils parfois refusés par certains interlocuteurs ?

Premier élément de réponse : ces codes sont vos coordonnées bancaires établies selon la norme SEPA et vous permettent de réaliser des opérations bancaires, telles que des virements ou des prélèvements.

Vous souhaitez en savoir plus ? Lisez-ce qui suit !

Qu’est-ce que le numéro de compte IBAN ?

Votre IBAN, ou « International Bank Account Number » dans la langue de Shakespeare, est le numéro qui identifie votre compte bancaire à l’international.

Comment est composé un IBAN ?

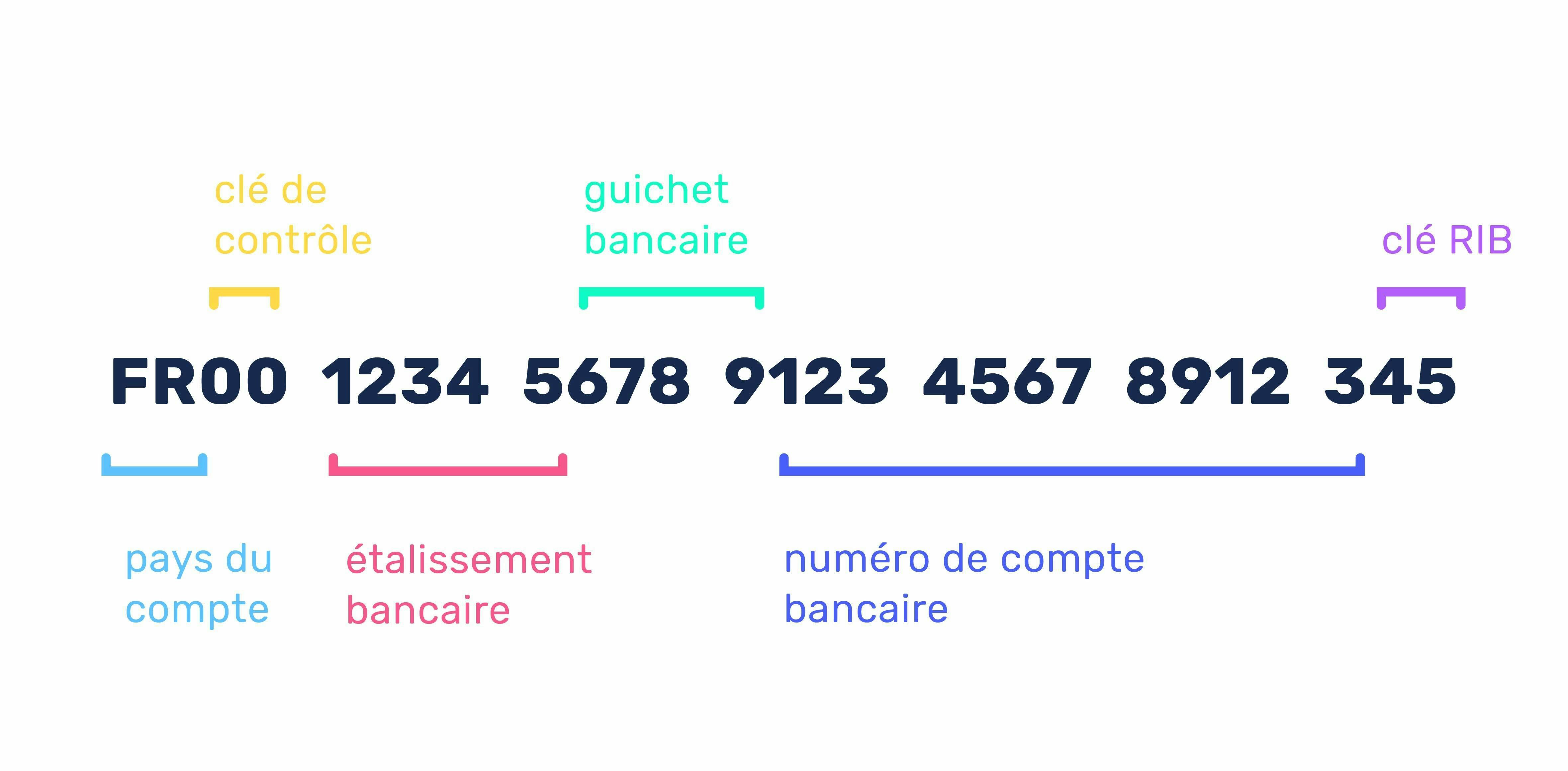

Votre IBAN est donc votre numéro de compte bancaire international. Un IBAN est composé d’une succession de lettres et de chiffres. Les IBAN des comptes domiciliés en France comportent 27 chiffres et lettres.

👉 Chaque IBAN est structuré de la même façon :

Il commence par un identifiant en deux lettres qui permet de connaître le pays dans lequel le compte est tenu. Les IBAN français commencent ainsi par les lettres « FR », les IBAN allemands par « DE » et les IBAN britanniques par « GB ».

On trouve ensuite deux chiffres qui correspondent à une clé de contrôle.

Et enfin, on recense 23 chiffres, le BBAN pour « Basic Bank Account Number ».

👉 Ces 23 chiffres de votre IBAN identifient dans l’ordre :

votre établissement bancaire (5 chiffres) (aussi appelé le « code banque ») ;

votre agence bancaire (5 chiffres) (aussi appelé le « code guichet ») ;

votre numéro de compte bancaire (11 chiffres) ;

et votre clé RIB (2 chiffres).

Et comme une image vaut parfois mieux que 1 000 mots, nous vous avons récapitulé tout ça en un schéma ⬇️.

Un compte pro complet pensé pour vous.

Quand se sert-on de son IBAN ?

👉 L’IBAN est nécessaire pour 2 actions essentielles :

Recevoir des virements bancaires.

Permettre des prélèvements bancaires.

Il permet d’identifier avec précision le compte à débiter ou à créditer afin de procéder au transfert des fonds.

📍

Exemples :

Votre IBAN vous sera utile si vous souhaitez payer l’URSSAF ou votre opérateur téléphonique grâce à un prélèvement automatique autorisé (mandat interentreprises B2B par exemple). Vous devrez également le communiquer à vos client·es s’ils souhaitent vous régler par virement bancaire.

En clair, pour mettre en place une opération de paiement, vous devez transmettre votre IBAN à votre créancier ou à votre débiteur. Ce numéro permet à la banque de ce dernier d’identifier avec précision votre compte afin de procéder au prélèvement ou au virement.

❌ A contrario, vous n’avez pas besoin de votre IBAN lorsque vous effectuez des paiements en carte bancaire ou que vous retirez de l’argent via un DAB (distributeur automatique de billets).

Qu’est-ce que le code BIC ?

Le BIC ou « Bank Identifier Code » est le deuxième élément qui compose vos coordonnées bancaires. Si l’IBAN permet d’identifier votre compte bancaire, le BIC permet quant à lui d’identifier votre banque.

Comment est composé un code BIC ?

Le code BIC est le numéro d’identification international de votre banque. Il s’agit donc de la référence qui permet aux autres établissements financiers de reconnaître votre banque.

Le code BIC de votre banque est composé d’une série de 8 à 11 lettres et/ou chiffres.

👉 Le BIC8, composé de 8 signes, indique dans l’ordre :

le code de votre banque (« SNNN » pour Shine par exemple) ;

le code de votre pays (« FR » pour la France) ;

et un code de localisation (« 22 »).

➡️ Vous l’aurez compris pour Shine, notre code BIC est SNNNFR22 !

Le BIC11 comprend, en plus des codes contenus dans le BIC8, un code optionnel désignant une agence bancaire précise ou une filiale de votre banque.

Quand se sert-on du code BIC ?

Votre code BIC vous est demandé, en plus de votre IBAN, lorsque :

Vous donnez votre accord pour un prélèvement.

Vous recevez un virement bancaire.

Il est nécessaire pour réaliser des transactions à l’international mais pas uniquement : le BIC est aussi souvent demandé dans les prélèvements SEPA classiques.

Y a-t-il une différence entre un code BIC et un code SWIFT ?

❌ Non. SWIFT est l’autre nom du code BIC.

SWIFT pour « Society for Worldwide Interbank Financial Telecommunication » est le nom de la société qui permet aux établissements financiers de communiquer entre eux en toute sécurité à l’échelle internationale.

C’est cette société qui gère les codes BIC. C’est pourquoi on utilise souvent dans le langage courant l’un ou l’autre terme.

📣

Shine est désormais un établissement de paiement !

Si vous avez manqué l’info, nous vous la refaisons en version courte. Depuis mai 2022, Shine est devenu un établissement de paiement pour vous proposer encore plus de services et devenir encore plus indépendant. Tout cela s’est traduit par un nouveau RIB pour nos client·es. Le nouveau code BIC est désormais SNNNFR22 (et non plus TRZOFR21).

Besoin d'un accompagnement administratif ? Découvrez le compte pro Shine.

Où trouver mon BIC et mon IBAN ?

Votre BIC et votre IBAN correspondent à vos coordonnées bancaires. Ils identifient votre compte et votre banque.

👉 Vous pouvez donc les trouver :

✅ sur votre RIB (relevé d’identité bancaire) ;

✅ sur vos relevés de compte ;

✅ sur votre chéquier si vous en avez un ;

❌ mais jamais sur votre carte bancaire !

Vous pouvez obtenir votre RIB sur le site de votre banque en version numérique. Si vous avez besoin d’une version papier, vous pouvez en faire la demande au guichet de votre banque.

🔐 Où trouver mon RIB Shine ?

Sur l’application en cliquant sur « plus » puis « partager mon RIB Shine ».

Dans votre espace personnel sur la plateforme web en cliquant sur « informations bancaires » puis « télécharger mon RIB ».

Votre IBAN et votre BIC apparaissent également sur vos relevés de compte et sur vos factures.

Que faire si mon IBAN est refusé ?

Le saviez-vous ? Votre RIB Shine est 100 % français 🇫🇷. Vous n’êtes pas fan du « made in France » et cela ne vous fait ni chaud ni froid ? Vous avez peut-être tort !

Un IBAN étranger peut poser problème pour mettre en place des prélèvements SEPA avec certaines entreprises privées (téléphonie…) et certains organismes tels que l’URSSAF ou les impôts qui rejettent les paiements.

En principe, toutes les entreprises et administrations doivent accepter des règlements faits avec un RIB étranger tant qu’ils sont au format SEPA et que le pays appartient à la zone SEPA (Single Euro Payment Area). Mais ce n’est pas toujours le cas : c’est ce qu’on appelle la « discrimination à l’IBAN européen ».

Rappelons que la norme SEPA instaure des règles de paiement harmonisées en Europe. Cette dernière englobe des pays membres de l’Union européenne ainsi que des pays proches mais hors UE (Vatican, Andorre, Norvège, Suisse…). Au total, elle compte 37 États.

👀

Que faire en cas de problème ?

Si vous rencontrez des difficultés pour faire accepter votre RIB, vous êtes en droit d’adresser un courrier à l’entreprise ou à l’organisme concerné afin de lui rappeler cette règle. Il vous est également conseillé d’informer votre banque du blocage rencontré.

Des cartes bancaires pro adaptées à vos besoins.

Est-il dangereux de communiquer son IBAN à un tiers ?

Le mieux est toujours de ne communiquer votre IBAN qu’à des personnes de confiance. Votre RIB vous permet de recevoir des virements ou de communiquer vos coordonnées à un tiers pour qu’il effectue des prélèvements sur votre compte.

En communiquant votre IBAN, vous pouvez donc subir des prélèvements.

Mais pas de panique : pour cela, vous devez en principe avoir autorisé ces prélèvements en signant un mandat de prélèvement bancaire. Si vous n’avez pas signé de mandat de prélèvement, un tiers qui dispose seulement de votre IBAN ne peut en principe pas retirer de l’argent de votre compte en banque.

Dans tous les cas, vous devez savoir que si des prélèvements autorisés ou non autorisés venaient à être opérés, vous pouvez en demander le remboursement auprès de votre banque.

👉 Vous disposez d’un délai de :

8 semaines pour contester le prélèvement autorisé ;

13 mois pour contester un prélèvement non autorisé.

Par ailleurs, une personne mal intentionnée pourrait être tentée d’utiliser vos informations bancaires pour vous voler, par exemple en falsifiant un mandat de prélèvement TIP (Titre Interbancaire de Paiement).

Vous pouvez regarder régulièrement vos comptes pour éviter ces problèmes. En cas de mouvement non identifié sur vos comptes, vous devez contacter immédiatement votre banque pour faire opposition.

⚠️ Comme tout ce qui touche à vos comptes bancaires, votre RIB doit donc faire l’objet de toutes vos attentions. Inutile de le laisser traîner au risque de le voir tomber entre de mauvaises mains.

Ce qu’il faut savoir en quelques mots sur le BIC et l’IBAN

👉 L’IBAN est composé de 27 chiffres et lettres et permet d’identifier votre compte bancaire à l’international.

👉 Le BIC comporte entre 8 et 11 caractères et permet d’identifier votre banque (il est aussi appelé code SWIFT).

👉 Votre IBAN et votre BIC se trouvent sur votre RIB, c’est-à-dire votre relevé d’identité bancaire. Vous le trouverez sur l’interface de votre compte pro Shine !

💪 Vous voici désormais passé·e maître·sse dans l’art de déchiffrer les RIB, BIC et autres IBAN ! Si vous souhaitez en savoir plus sur les virements et prélèvements bancaires que vous pouvez effectuer avec votre RIB, c’est par ici !

Cet article vous a plu et vous souhaitez recevoir tous nos conseils pour entrepreneurs éclairés ? Inscrivez-vous à notre newsletter la Lanterne.