Comment ouvrir un compte pro ? Notre guide complet

Publié le 19 septembre 2022

par Antoine Collin

Mis à jour le 24 juin

8 min. de lecture

Publié par Antoine Collin

Relu par Amandine Dujardin

Mis à jour le 24 juin

8 min

En tant qu’entrepreneur·e, vous avez besoin d’un compte bancaire dédié à votre activité. Et ce compte, c’est bien souvent un compte pro. Mais voilà : au moment de le choisir, vous êtes bloqué·e face à la multitude d’options possibles… Sans parler des formalités qui semblent obscures.

Pas de panique : en réalité, ouvrir un compte pro, c’est plus simple que ça en a l’air ! Et en plus, nous avons pensé à vous : avec cet article, vous saurez comment ouvrir votre compte pro en deux temps, trois mouvements pour démarrer votre activité sereinement.

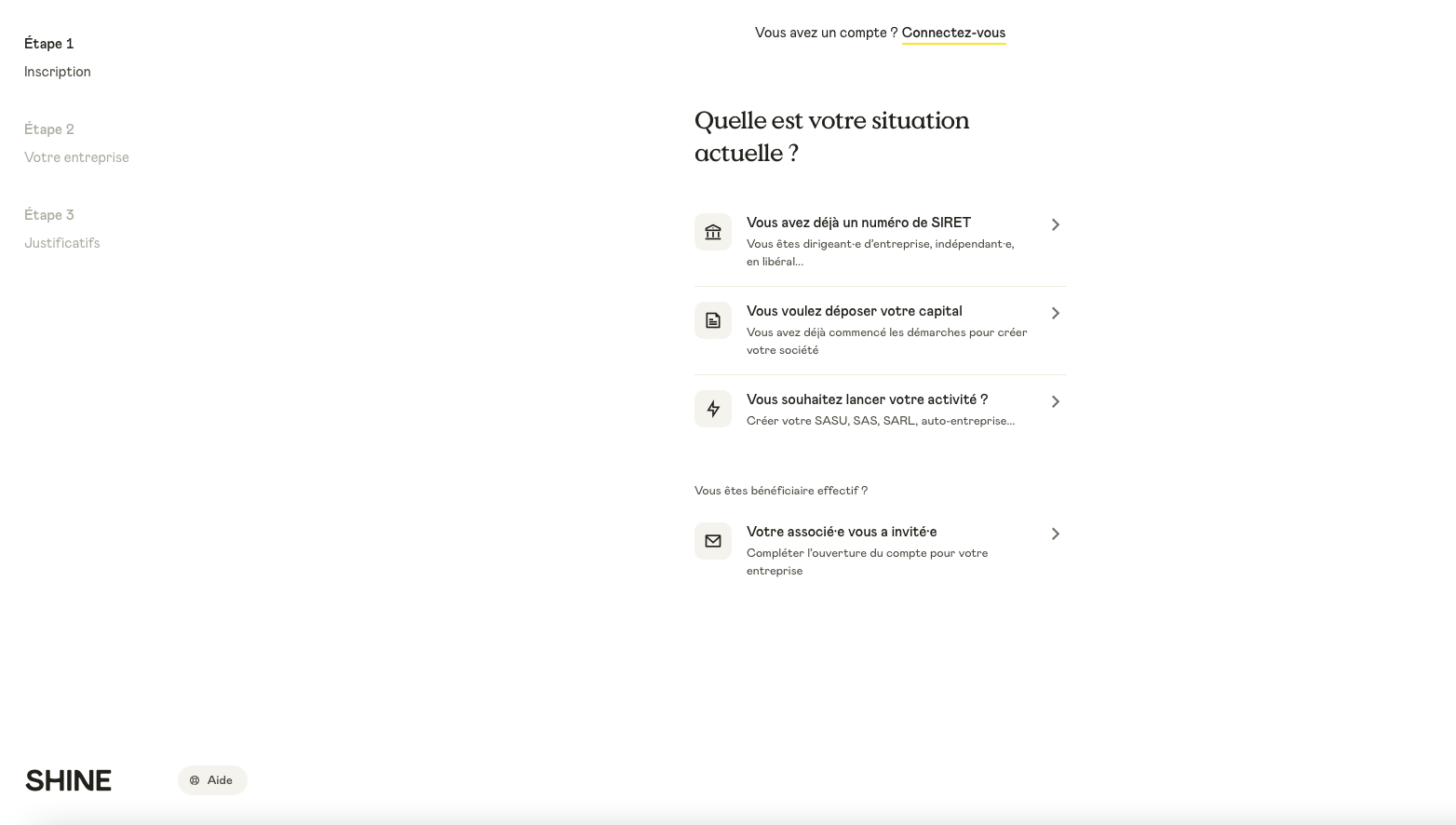

Ouvrir un compte pro : est-ce obligatoire ?

Le compte pro pour les sociétés

Si vous dirigez une société (SAS, SA, SASU, SARL, EURL…), celle-ci doit obligatoirement disposer d’un compte bancaire professionnel.

Il s’agit d’une obligation légale. Vous aurez besoin d’un compte pro pour déposer le capital social de votre société. Le dépôt des fonds est obligatoire pour immatriculer la société.

⚠️

Une fois la société immatriculée, il n’est pas conseillé de fermer ce compte pro. La conservation de ce compte facilitera la gestion de la trésorerie et justifiera vos flux financiers en cas de contrôle ou d’audit.

Le compte pro pour les entreprises individuelles

Si vous êtes micro-entrepreneur·e (auto-entrepreneur·e) ou entrepreneur·e individuel·le (EI), le compte professionnel est facultatif.

Cependant, au-delà de 10 000 € de chiffre d’affaires durant 2 années consécutives, le compte bancaire dédié à la micro-entreprise devient obligatoire.

Il s’agit d’un compte dédié à l’activité professionnelle : ce compte n’est pas forcément un compte pro mais peut être un compte personnel. Il faut simplement qu’il soit distinct de votre compte habituel.

Même sans obligation, l’utilisation d’un compte dédié (compte pro ou pas) est recommandée :

pour séparer vos opérations bancaires personnelles et professionnelles ;

pour faciliter votre gestion comptable et le suivi de votre trésorerie ;

et en plus, aujourd’hui, ouvrir un compte pro ne coûte pas cher : un peu près autant que l’ouverture d’un compte courant classique, les services en plus !

C’est bon, vous êtes convaincu·e par les avantages d’un compte pro ? Alors c’est parti : nous vous expliquons maintenant comment ouvrir le vôtre ⬇️ !

Un compte pro complet pensé pour vous.

Où ouvrir un compte bancaire professionnel ?

Les banques traditionnelles

Avec leurs réseaux d’agences, elles insistent sur la proximité et le contact humain direct. Leurs offres sont très complètes mais elles souffrent de procédures parfois longues et rigides au quotidien.

Autre bémol, ces caractéristiques se paient avec des frais bancaires élevés.

Les banques en ligne

Elles ont l’avantage de la simplicité. Les comptes sont souvent peu chers avec des frais bancaires modérés.

Cependant, elles développent généralement assez peu les comptes professionnels et se concentrent sur les particuliers. Certaines refusent même l’utilisation de leurs comptes courants classiques comme comptes dédiés à l’activité professionnelle pour les entrepreneurs individuels.

Les néobanques et les comptes pro en ligne

Dernière option, les néobanques et les comptes pro en ligne qui sont souvent des filiales des banques traditionnelles. Certaines s’orientent résolument et exclusivement vers les entreprises.

Les comptes professionnels qu’elles proposent incluent habituellement des services complémentaires, souvent utiles aux petites entreprises et aux indépendant·es qui sont leur cœur de cible.

📌 Quelques exemples : intégration comptable, gestion des devis et factures, déclaration automatique de chiffre d’affaires à l’URSSAF, etc.

✨

Les banques proposent souvent différentes formules avec des services plus ou moins étendus. C’est le cas du compte Shine qui se décline en formules Free, Start, Plus et Business.

Comment choisir une banque pour y ouvrir un compte professionnel ?

À quels critères se fier quand il s’agit d’ouvrir un compte dans une entreprise ? Qu’est-ce qui est important ? Nous faisons le point.

La taille de l’entreprise

Bien sûr, le contexte, le statut et la taille de l’entreprise font partie des critères de choix pour ouvrir un compte professionnel.

Les grandes entreprises choisissent principalement une banque traditionnelle. Mais elles ont souvent plusieurs comptes bancaires, certains dans une néobanque.

À l’inverse, les micro-entreprises ou autres entreprises individuelles se tournent plus facilement vers les banques en ligne et les néobanques car elles proposent des formules moins onéreuses et plus adaptées. Cela n’empêche pas que certaines d’entre elles continuent à préférer la banque traditionnelle pour leur compte bancaire en micro-entreprise.

Les véritables critères décisifs se trouvent donc ailleurs.

💡

Vous êtes artisan ? Nous vous avons sélectionné les meilleurs comptes bancaires pour artisans.

Les besoins de l’entreprise

La première chose à faire pour une entreprise cherchant un compte bancaire est de précisément définir ses besoins en termes de :

moyens de paiement (cartes physiques et virtuelles, chéquiers, virements…) ;

moyens d’encaissement de sa clientèle (espèces, chèques, virements, terminal de paiement, encaissement en ligne…) ;

financements (découvert autorisé, prêts professionnels, solutions d’investissement et de placement de l’épargne…) ;

garanties et assurances professionnelles (RC pro ou autres) ;

fonctionnalités de gestion administrative et comptable ;

services spécifiques liés par exemple à l’international…

Il peut être utile de hiérarchiser et trier vos besoins des plus essentiels à ceux qui sont davantage superflus. Ainsi, vous pourrez obtenir une liste de banques répondant à vos besoins et surtout, exclure progressivement celles qui ne remplissent pas vos critères.

🔎

La comparaison des comptes bancaires professionnels sur le marché est une étape fondamentale. Notre article reprend les principaux critères pour que vous puissiez voir en un coup d’œil les points forts et les points faibles de chaque banque !

Le coût du compte pro

Mais un autre critère prend inévitablement de l’importance au moment de décider : le coût d’un compte pro 💰.

Vous pouvez vous fixer une fourchette de prix que vous trouvez raisonnable par mois. Attention aux offres trop alléchantes : en matière de tarifs bancaires, il ne faut pas oublier de bien lire les petites lignes.

Certains acteurs bancaires manquent de transparence et peuvent appliquer des frais cachés qui viendront gonfler un tarif mensuel en apparence peu élevé.

Pour jouer à Sherlock Holmes sur les tarifs bancaires, c’est simple : il vous faut mettre la main sur les brochures tarifaires des banques. Ce document en libre accès recense tous les frais applicables (commissions internationales, frais de retrait d’espèces, nombre de prélèvements inclus par mois, frais de tenue de compte, tarif des incidents de paiement, etc.).

Finalement, comment choisir son compte pro ?

C’est généralement le rapport entre les besoins couverts et les tarifs qui oriente l’entreprise vers un compte professionnel plutôt qu’un autre. Et si le doute subsiste, vous pouvez départager les banques en tenant compte d’autres critères comme le service client (en lisant les avis utilisateurs) ou encore l’existence de services non nécessaires mais possiblement intéressants.

Profitez d'un compte pro dès 0 € avec Shine.

La procédure pour ouvrir votre compte pro facilement

Ouvrir un compte pro dans une banque traditionnelle

Qui dit banque traditionnelle dit rencontre physique avec votre conseiller en agence bancaire. Il faut habituellement prendre rendez-vous au préalable.

Lors de cette rencontre, vous apportez les pièces justificatives et vous compléterez votre dossier avec votre conseiller bancaire. Une fois fait, vous signerez les documents nécessaires à l’ouverture de votre compte bancaire professionnel.

Il faut ensuite attendre quelques jours que la banque procède à l’ouverture du compte. Il ne vous reste plus qu’à réaliser un premier versement sur votre compte pro, en déposant par exemple un chèque ou des espèces.

Ouvrir un compte pro en ligne

Chez les banques en ligne et les néobanques, l’ouverture de compte se fait entièrement à distance. Le processus de souscription est simple et rapide. Vous pouvez même ouvrir votre compte avant d'avoir votre SIRET !

Quelques minutes suffisent pour remplir le formulaire sur l’application mobile ou le site de l’établissement et pour joindre les pièces justificatives numérisées. Bref, c’est un gain de temps car vous n’avez pas besoin de vous déplacer ni d’attendre un rdv avec un conseiller.

Le premier dépôt sur le compte s’effectue par virement. En quelques jours (souvent moins de 72 heures), l’ouverture du compte pro est validée et l’entreprise reçoit les moyens de paiement qu’elle a demandés.

⚡️

Chez Shine, vous n’aurez besoin que de 5 minutes pour ouvrir votre compte en ligne. Et 48 heures après au plus, vous pourrez en disposer !

Quels documents fournir pour ouvrir un compte pro ?

Un justificatif d’identité

Il s’agit de la pièce d’identité du ou de la responsable légal·e de l’entreprise : l’entrepreneur individuel, le président de la SAS ou SASU, le gérant d’une EURL/SARL…

Vous pouvez fournir une carte nationale d’identité ou un passeport.

💡

Si le ou la dirigeant·e est étranger·ère, il faudra présenter une carte de résident en cours de validité.

Un justificatif de domiciliation

Les banques demandent également un justificatif de l’adresse de l’entreprise (c’est-à-dire de son siège social) daté de moins de 3 mois.

Vous pouvez fournir :

une facture de gaz ou d’électricité ;

un contrat de domiciliation dans une société de domiciliation ;

une attestation d’hébergement si vous êtes logé chez un tiers…

Si l’activité s’exerce dans un local professionnel, un justificatif d’utilisation de ce local (bail commercial par exemple) peut être demandé.

Un justificatif d’activité

Enfin, dernier justificatif incontournable : une preuve de l’activité de l’entreprise. Pour une société, il s’agit d’un extrait Kbis.

Pour une entreprise individuelle, il s’agit :

d’un extrait K prouvant l’immatriculation au registre du commerce et des sociétés (pour les commerçants) ou au répertoire des métiers (pour les artisans). C’est l’équivalent du Kbis ;

du certificat d’inscription au répertoire Sirene de l’INSEE comportant le numéro de SIRET et le code APE de l’entreprise.

📝

Pour une société, il faut souvent ajouter les statuts ou le projet de statuts.

Découvrez comment choisir le meilleur compte pro pour votre business !

Comment faire en cas de refus d’ouverture d’un compte pro ?

⛔️

Les banques appliquent des critères pour accepter ou non les demandes d’ouverture de compte. Certains sont clairement affichés, et il est recommandé de les vérifier au préalable afin de ne pas perdre de temps. D’autres restent en interne.

Toute banque a le droit de refuser l’ouverture d’un compte, même à un·e professionnel·lle. Elle n’a pas de justification à donner. Elle a cependant l’obligation de vous fournir une lettre attestant ce refus.

Si cela vous arrive, vous pouvez bien sûr tenter votre chance avec d’autres établissements de votre choix. Sachez d’ailleurs que les comptes pro en ligne se montrent parfois moins exigeants que les banques traditionnelles.

En dernier recours, si vous n’arrivez pas à vous faire ouvrir un compte, vous pouvez engager une procédure de droit au compte auprès de la Banque de France.

Cette dernière désignera alors un établissement bancaire et lui ordonnera de vous ouvrir un compte en banque professionnel doté des services bancaires de base dans les 3 jours.

Et voilà, problème réglé ! ✅

En résumé : 5 étapes pour ouvrir son compte pro

Voici, en résumé, la marche à suivre pour ouvrir un compte professionnel :

choisir le type de compte que vous allez ouvrir pour votre entreprise en fonction de vos obligations légales : compte pro ou compte personnel ;

se renseigner auprès des différents types de banques : banques traditionnelles, banques en ligne ou néobanques ;

lister vos besoins bancaires, définir une fourchette de prix et trier les banques intéressantes pour choisir l’heureuse élue ;

prendre rendez-vous à la banque ou suivre la procédure en ligne pour demander l’ouverture d’un compte ;

fournir les justificatifs nécessaires et attendre l’ouverture de votre compte.

Vous pouvez découvrir en détail la liste des documents pour ouvrir un compte pro dans cet article.

Et si vous cherchez un compte pro avec des tarifs clairs et transparents pour votre entreprise, nous sommes là ! Shine vous propose un compte 100 % en ligne, ouvert en 5 minutes chrono, à partir de 0 € HT/mois.