Facture EDI et facturation électronique : quelle compatibilité ?

Publié le 6 août 2025

6 min. de lecture

Publié par Victoria Grimaldi

Mis à jour le 20 août 2025

6 min

La facture EDI (échange de données informatisées) est déjà bien installée dans certaines entreprises. C’est un type de facture électronique qui existait bien avant la réforme de la facturation électronique.

Mais avec la réforme, il est légitime de se demander si l’EDI et la facture électronique seront compatibles et comment elles continueront de coexister. Alors, quelles adaptations faudra-t-il prévoir pour se mettre en conformité ? Notre éclairage sur l'EDI et son fonctionnement.

Qu'est-ce qu'une facture EDI ?

EDI : définition

L'EDI, ou Échange de Données Informatisées, est un système qui permet à deux entreprises d'échanger automatiquement des documents commerciaux entre leurs systèmes informatiques.

Une facture EDI est donc une facture transmise directement d'ordinateur à ordinateur, sans intervention humaine.

Contrairement à l'envoi classique d'un format PDF par e-mail, la facture EDI utilise un format de données structurées que les logiciels peuvent lire et traiter automatiquement.

Les caractéristiques d'une facture EDI

✅ Pour qu'une facture soit considérée comme EDI, elle doit respecter 3 critères essentiels :

Format structuré : les données sont organisées selon des normes précises (EDIFACT, UBL 2.0…).

Transmission automatisée : l'échange se fait directement entre les systèmes informatiques des deux entreprises.

Traitement automatique : la facture peut être intégrée directement dans le système de gestion du destinataire sans ressaisie.

💡

L'EDI existe depuis les années 1980 et équipe déjà de nombreuses entreprises, particulièrement dans l'industrie, la grande distribution et la logistique.

Êtes-vous concerné·e par la réforme de la facturation électronique ?

Comment fonctionne l’EDI ?

Les grands principes des factures EDI

La facture EDI est réglementée par l’article 289 du Code général des impôts (CGI).

Elle doit répondre à 4 impératifs pour que sa validité soit reconnue d’un point de vue juridique :

authenticité : l’identité de l’émetteur·rice est vérifiable ;

lisibilité : la facture doit pouvoir être lue sans difficulté sur papier ou écran ;

intégrité : les factures ne doivent pas pouvoir être modifiées ;

consentement mutuel : le recours à la facturation EDI est soumis au consentement préalable des deux parties.

Les formats EDI

Pour fonctionner, la facture EDI utilise certains formats dématérialisés. Il existe des formats EDI standards et des formats EDI spécifiques selon les secteurs d'activité.

Exemples :

EDIFACT : le standard international le plus répandu, notamment en Europe ;

ANSI X12 : fréquemment utilisé en Amérique du Nord ;

GALIA pour le secteur automobile ;

GS1 pour la grande distribution, etc.

Les mentions obligatoires des factures EDI

Comme toutes les factures, les factures EDI doivent comprendre certaines mentions obligatoires. Les données sont généralement organisées de cette façon :

l’identité des parties (nom/raison sociale, numéro de SIRET…) ;

les détails sur la facturation (date d’émission, les montants et taxes…) ;

les références commerciales (numéro de facture…) ;

les modalités de paiement (délais de paiement…).

Quelles différences entre une facture EDI et une facture électronique ?

Vous pensez que facture EDI et facture électronique, c'est la même chose ? Pas exactement ! Bien que ces deux concepts soient liés, ils présentent des différences importantes à comprendre, surtout dans le contexte de la réforme de 2026.

Les différences entre EDI et facturation électronique

Critère | EDI | Facturation électronique |

|---|---|---|

Portée | Tous documents commerciaux | Factures uniquement |

Automatisation | Totale | Pas toujours totale |

Transmission | Système à système direct | Via une plateforme agréée (PA, ex-PDP) |

Format | XML uniquement, multiples standards | 3 formats reconnus, format hybride possible (PDF + XML) |

Obligation | Accord commercial | Obligation légale dès 2026 ou 2027 |

La portée

L'EDI ne se limite pas aux factures ! Ce système permet d'échanger tous types de documents commerciaux : bons de commande, avis d'expédition, bordereaux de livraison, avoirs, etc. La facture n'est qu'un des nombreux documents que vous pouvez traiter via EDI.

En revanche, la réforme de la facturation électronique concerne uniquement les factures échangées entre entreprises assujetties à la TVA. Les autres documents commerciaux ne sont pas concernés par cette obligation.

L’automatisation

Le traitement des factures EDI se fait réellement sans intervention humaine. Ce n'est pas le cas des factures sous format électronique. Elles nécessitent généralement une intervention de l’homme : elles ne sont pas 100 % automatisées.

La transmission

Avec les factures EDI, les échanges se font directement de système à système via des réseaux privés sécurisés (VAN/RVA). Vous choisissez librement votre solution EDI.

Pour les factures électroniques, c'est différent. Dès septembre 2026, toutes les factures électroniques devront obligatoirement transiter par des plateformes agréées par l'État. Vous pouvez choisir parmi une liste de plateformes immatriculées.

Le format

Les factures EDI présentent exclusivement des formats structurés (TRADACOMS, EDIFACT, GALIA...) avec de nombreuses variantes sectorielles possibles. Chaque industrie peut avoir développé ses propres standards au fil des années.

Seuls 3 formats de factures électroniques sont officiellement reconnus par l'administration fiscale :

UBL (Universal Business Language) ;

CII (Cross Industry Invoice) ;

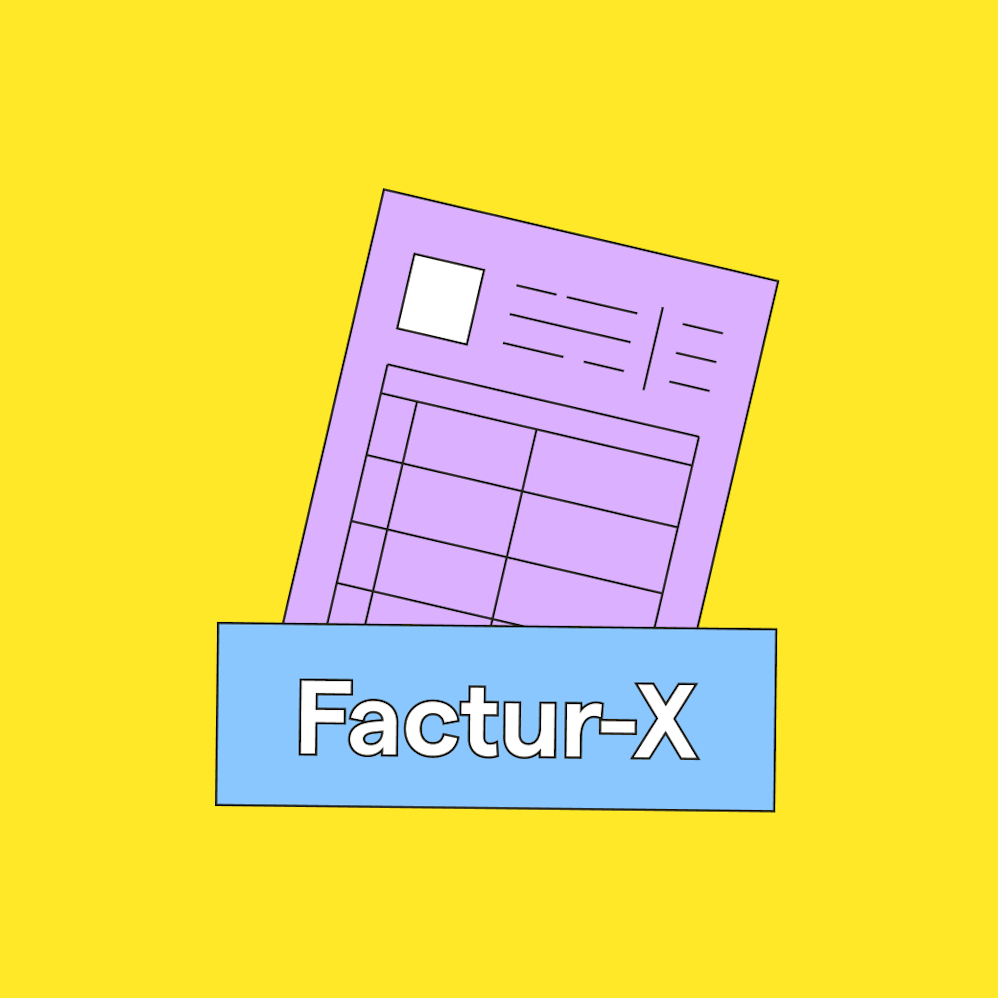

Factur-X (format hybride PDF/A-3 + XML).

Le format Factur-X est particulièrement intéressant car il combine un PDF lisible par l'humain et des données XML exploitables par les machines.

Le caractère obligatoire

Aucune obligation légale d'utiliser l'EDI ! L'EDI résulte d'un accord commercial entre partenaires. Vous pouvez très bien fonctionner sans EDI, même si c'est moins efficace.

Pour la facturation électronique, il existe une obligation légale :

L’émission et la réception des factures sera obligatoire dès septembre 2026 pour les grandes entreprises et entreprises de taille intermédiaire.

L’émission de factures est obligatoire dès septembre 2027 pour les petites et moyennes entreprises. Pour ces entreprises, la réception d’e-factures est obligatoire dès septembre 2026.

Je découvre l'outil de facturation Shine avec TVA

5 avantages du format EDI pour les factures

Des échanges internationaux facilités

Les factures EDI sont basées sur des formats reconnus à l’international. Ainsi, le commerce avec des partenaires étrangers dans le monde entier est facilité.

Sécurité renforcée

L’échange de données EDI est une technique qui permet une sécurisation accrue des données échangées. Vous avez la garantie que les informations échangées sont confidentielles et protégées. Vous limitez les risques de fraude, de vol ou tout simplement de perte.

Gain de temps grâce à l’automatisation

Fini la ressaisie manuelle ! Avec l'EDI, vos factures partent directement de votre ERP et arrivent automatiquement dans le système comptable de vos client·es. Il n'y a pas besoin d'intervention humaine.

Réduction des erreurs

Les erreurs de saisie, c'est fini ! Quand les données transitent directement d'un système à l'autre, le risque d'erreur devient quasi nul. Plus de problèmes de montants mal recopiés ou de références erronées.

Baisse des coûts

La réception d’une facture papier coûte en moyenne entre 14 € et 20 € à traiter 💸.

Entre les économies sur l'impression, l'affranchissement et le temps de traitement, le retour sur investissement est rapidement visible.

💡

La facture électronique présente des avantages certains pour faciliter la vie des entreprises. C'est d'ailleurs pourquoi autant d'entreprises utilisent déjà l'EDI !

EDI & facture électronique : que faire pour la réforme ?

Comme on l'a vu, la facture EDI est l'une des possibilités de facture électronique.

Mais si vous utilisez uniquement l'EDI, vous ne serez pas conforme avec les exigences de la réforme de la facturation électronique.

👉 Pour cela, vous devrez donc adapter vos flux EDI existants.

Autrement dit, si vous émettez déjà des factures EDI et que vous êtes concerné·e par la facturation électronique, il peut être intéressant de vous tourner vers une plateforme agréée qui sera capable de gérer vos factures EDI (sous tous les formats que vous utilisez) et vos factures électroniques.

Il n'est pas forcément nécessaire de changer vos habitudes mais il sera crucial de choisir la bonne plateforme agréée.

Ainsi, la plateforme que vous choisirez devra être capable de prendre en charge le format EDI que vous avez l'habitude d'utiliser et de le convertir vers les formats reconnus par la réforme de façon fiable.

💡 Si c'est plus simple pour vous, vous avez aussi la possibilité de changer de format et d'adopter un format reconnu (CII, UBL ou Factur-X).

📌

Par exemple, la plateforme devra convertir un format EDIFACT vers un format UBL.

Récap’ : facturation électronique & EDI

Une facture électronique et une facture EDI ont donc des points communs certains ! Ce n’est pas 2 possibilités qui s’opposent mais bien des systèmes complémentaires.

Si vous utilisez déjà la facturation EDI, vous devriez vous adapter plus rapidement aux nouvelles obligations liées à la facturation électronique. Dans ce cas, l’idéal est de choisir une plateforme compatible avec vos flux existants pour plus de simplicité.

Shine va devenir Plateforme Agréée (PA, ex-PDP). Nous pouvons donc vous accompagner dans la transition vers la facturation électronique.

Pour découvrir le futur outil de facturation électronique de Shine, c’est ici que ça se passe ✨ !