Comment faire une auto-liquidation de la TVA ?

Publié le 20 décembre 2022

par Deborah Alkama

Mis à jour le 5 juin 2025

4 min. de lecture

Publié par Deborah Alkama

Relu par Amandine Dujardin

Mis à jour le 5 juin 2025

4 min

L’auto-liquidation de la TVA suscite souvent des interrogations chez les entrepreneur·es. Qui est concerné ? Quelles sont les étapes à suivre ? Comment éviter les erreurs courantes ? Que vous soyez artisan, commerçant·e ou dirigeant·e d’entreprise, ce guide va vous aider à comprendre le mécanisme de l’auto-liquidation et à rester en conformité avec la législation fiscale.

Zoom sur l’auto-liquidation de TVA

Lorsqu’un achat de produit ou de service est réalisé, celui-ci implique le paiement d’une taxe sur la valeur ajoutée : la célèbre et incontournable TVA.

Généralement facturée par le vendeur ou la vendeuse, en même temps que l’achat du produit ou du service, la TVA est ensuite reversée au Trésor Public.

Il arrive néanmoins que cette facturation pose problème, notamment lorsque la TVA est facturée par des entreprises étrangères, soumises à un régime de TVA différent de celui appliqué en France.

C’est là que l’auto-liquidation de TVA entre en scène et réglemente le cadre juridique. Ce mécanisme consiste, pour la personne qui vend ou réalise une prestation, à facturer son service ou son produit hors taxe (HT). C’est alors le client ou la cliente qui doit payer la TVA aux impôts.

📌 Exemple : Audrey fait de l'affiliation sur son site. Elle reçoit donc un paiement d'Amazon chaque mois (correspondant au montant de ses commissions). Amazon Europe Core Sarl étant domicilié au Luxembourg, Audrey doit facturer HT et laisser Amazon déclarer la TVA au Luxembourg.

🔎 Pour en savoir plus, voici comment comptabiliser la TVA sur Amazon.

💫

Shine simplifie la gestion de votre comptabilité en prenant en compte la TVA, l’ACRE et le versement libératoire.

La procédure d’auto-liquidation de TVA (côté vendeur)

Le vendeur doit mentionner le numéro de TVA intracommunautaire des 2 parties sur la facture d’auto-liquidation de la TVA.

Il est également obligatoire de faire figurer la mention « Autoliquidation » ET de préciser la référence légale adaptée, en plus des mentions obligatoires.

Voici les références en question :

« Autoliquidation, article 283 du CGI » ;

« Autoliquidation, article 283.2 ter du CGI » ;

ou « Autoliquidation de la TVA par le preneur ».

L'entreprise cliente est ensuite redevable du montant de TVA au Trésor Public.

🚨Si vous n'êtes pas assujetti·e à la TVA, veillez à renseigner la mention "TVA non applicable, article 293 B du Code général des impôts" sur votre facture. Dans ce cas de figure, le ou la client·e n'aura pas à collecter la TVA.

Un compte pro complet pensé pour vous.

La procédure d’auto-liquidation de TVA (côté client)

Dès lors que le mécanisme d'auto-liquidation s'applique, l'entreprise cliente, identifiée à la TVA en France, est redevable de la TVA auprès du service des impôts des entreprises (SIE).

Cette déclaration devra s'effectuer tous les mois ou tous les trimestres, en même temps que la déclaration de son chiffre d’affaires.

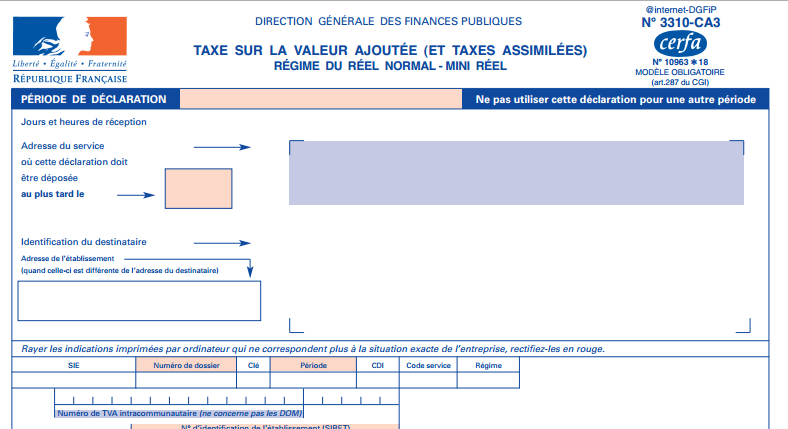

Il ou elle devra remplir le cerfa n° 3310-CA3 en reseignant son chiffre d’affaires HT et le montant de la TVA collectée :

⚠️

Lorsqu'une entreprise française reçoit des prestations de services intracommunautaires soumises à l'auto-liquidation, elle est tenue de déposer une Déclaration Européenne de Services (DES).

Le champ d’application de l’auto-liquidation de la TVA

Seule une entreprise cliente et identifiée à la TVA en France peut appliquer l’auto-liquidation de TVA.

De plus, celle-ci doit au choix :

acheter des biens à l’étranger, livrés en France ;

acheter un service ou un bien auprès d’entreprises situées hors de France ;

réaliser une « livraison à soi-même » ;

sous-traiter auprès d’un donneur ou une donneuse d’ordres résidant à l'étranger.

Travaux de réfection, de construction ou d’entretien, depuis le 1er janvier 2014, l'auto-liquidation de TVA s'applique également à la sous-traitance de travaux dans le secteur du BTP. Cela vaut même dans le cas où l'entreprise en charge de la sous-traitance et celle qui orchestre les travaux sont toutes deux établies en France.

Les entreprises qui exécutent un travail de sous-traitance ne facturent pas de TVA aux donneurs d'ordres qui auto-liquident la TVA de l’ensemble du chantier.

De même, depuis le 1er janvier 2022, l’auto-liquidation de la TVA à l'importation devient obligatoire et automatique. Elle s’effectue par le biais de déclarations de TVA directement préremplies par l’administration fiscale.

Auto-liquidation de TVA : l’heure du récap’

L’auto-liquidation de TVA permet de mieux contrôler la collecte de la TVA tout en minimisant les risques d’erreurs.

Voici les éléments clés à retenir :

dans le cadre d’une auto-liquidation de TVA, la TVA est due par le client ou la cliente ;

l’entreprise cliente doit être identifiée à la TVA en France ;

l’auto-liquidation de la TVA à l'importation est obligatoire et automatique ;

l'entreprise cliente doit remplir le cerfa n° 3310-CA3.

Désormais, vous savez quand et comment faire une auto-liquidation de TVA !

Régime réel ou simplifié, la TVA est une obligation comptable. Connaissez-vous vraiment les différences entre les régimes de TVA ?

Vous souhaitez recevoir des conseils avisés pour entrepreneur·es éclairé·es ? La Lanterne est la newsletter faite pour vous !