La réforme du régime des artistes-auteurs : six changements à connaître

Publié le 10 janvier 2022

par Anais Robin

Mis à jour le 28 octobre 2024

7 min. de lecture

Publié par Anais Robin

Relu par Amandine Dujardin

Mis à jour le 28 octobre 2024

7 min

Très attendue depuis plusieurs années, la réforme du régime des artistes-auteurs est enfin finalisée. Depuis le 1er janvier 2020, les indépendant·es assujetti·es à ce régime doivent changer certaines de leurs habitudes administratives.

Pour vous aider à y voir clair, voici une petite liste explicative des nouveautés à connaître.

💡

Attention, tous les indépendant.e.s ne peuvent pas se déclarer artiste-auteur : il s’agit d’un statut réglementé qui correspond à des métiers bien spécifiques. La liste des activités qui peuvent entraîner l’affiliation à ce régime est disponible sur le site de la Sécurité sociale des artistes-auteurs.

Changement 1 : les déclarations de revenus et le paiement des cotisations à faire auprès de l’URSSAF Limousin

A partir du 1er janvier 2020, la Maison des Artistes (MDA) et l’Agessa ne sont plus responsables de la collecte des cotisations sociales des artistes auteur. Ce rôle appartient désormais à l’URSSAF Limousin.

🤔

Pourquoi le Limousin ? Parce que, depuis 2014, cet URSSAF assure le recouvrement contentieux des artistes-auteurs. Aujourd’hui, ses missions sont étendues à l’ensemble des cotisations et contributions.

Le compte pro qui redonne la liberté aux indépendant·es.

Comment déclarer vos revenus et payer vos cotisations sociales dans le nouveau système ?

Rappelons que les artistes-auteurs peuvent déclarer leurs revenus de deux façons : en Bénéfices Non Commerciaux (BNC) ou en Traitements et Salaires (TS). Il s’agit de deux régimes fiscaux qui prévoient chacun un cadre spécifique de paiement des cotisations sociales.

La déclaration en BNC est le régime par défaut. Les artistes-auteurs concernés doivent verser eux-mêmes leurs cotisations sociales à l’URSSAF chaque trimestre.

🔎

Si votre chiffre d’affaires hors taxes annuel est inférieur à 77 700€, vous avez droit au régime spécial “micro-BNC”, dans lequel vous bénéficiez d’un abattement automatique de 34% (c’est à dire que votre revenu imposable correspond à votre chiffre d’affaires diminué de 34%).

Sinon, vous appartenez au régime de la “déclaration contrôlée”, dans lequel vous pouvez déduire vos frais réels ou professionnels de votre bénéfice imposable.

La déclaration en Traitement et Salaires est un régime dérogatoire. L’auteur peut le choisir pour tous les droits qu’il/ elle ne perçoit qu’indirectement, via un éditeur, un producteur, ou encore un Organisme de Gestion Collective (comme la SACEM pour les auteurs de musique, par exemple). C’est alors le diffuseur qui s’occupe du paiement des cotisations sociales.

Déclarer ses revenus d’artiste-auteur en BNC

Si vous déclarez en BNC, vous devez effectuer vos déclarations trimestrielles et annuelles vous-même auprès de l’URSSAF. Voici la marche à suivre.

Vous devez créer un compte sur le site dédié : www.artistes-auteurs.urssaf.fr. Pour cela, il vous faut votre numéro de Sécurité sociale et le code d’activation que vous avez reçu par courrier si vous étiez déjà artiste-auteur en 2019.

Si vous n’avez pas reçu ce code, il vous faut envoyer ce formulaire (bouton en bas de page pour le télécharger) à l’URSSAF Limousin, afin de leur communiquer vos coordonnées et votre numéro SIRET d’artiste-auteur.

📃

Vous n’avez pas encore de numéro SIRET ? Vous vous installez tout juste en tant qu’artiste-auteur ? Vous devez faire une déclaration de début d’activité à votre Centre de Formalité des Entreprises, en cliquant en haut sur “Déclaration CFE” puis sur “Artiste, auteur”. Cette déclaration vous permet d’obtenir un numéro SIRET.

Une fois validées ces étapes, vous devez vous rendre sur votre espace URSSAF à chaque trimestre pour valider la déclaration et réaliser le paiement.

Le calendrier des dates d’exigibilité des cotisations est le suivant :

Première échéance au 15 janvier

Deuxième échéance au 15 avril

Troisième échéance au 15 juillet

Dernière échéance au 15 octobre.

Attention, dans le contexte de la crise sanitaire, ce calendrier a été modifié : la deuxième échéance a été suspendue et sera automatiquement répartie sur les deux suivantes. Vous n’avez aucune démarche à faire pour obtenir ce report.

A noter que, dans un contexte normal, l’espace de déclaration est ouvert 15 jours avant, et jusqu’à 30 jours après, les dates mentionnés ci-dessus.

En plus des déclarations trimestrielles, vous devez remplir votre déclaration de revenus annuelle sur le même espace. Cette démarche est à accomplir au printemps, restez attentifs aux annonces de l’URSSAF !

Déclarer ses revenus d’artiste-auteur en TS

Si vous déclarez des revenus en TS, vous n'êtes pas tenu.e de remplir une déclaration trimestrielle. Cette tâche appartient à votre diffuseur.

Vous devez toutefois faire vous-même votre déclaration annuelle de revenus auprès de l’URSSAF Limousin. Pour cela, vous devez créer un espace sur www.artistes-auteurs.urssaf.fr, de la même manière que les déclarants en BNC (cf ci-dessus). La déclaration annuelle est à faire au printemps, restez attentifs aux annonces de l’URSSAF !

Un compte pro complet pensé pour vous.

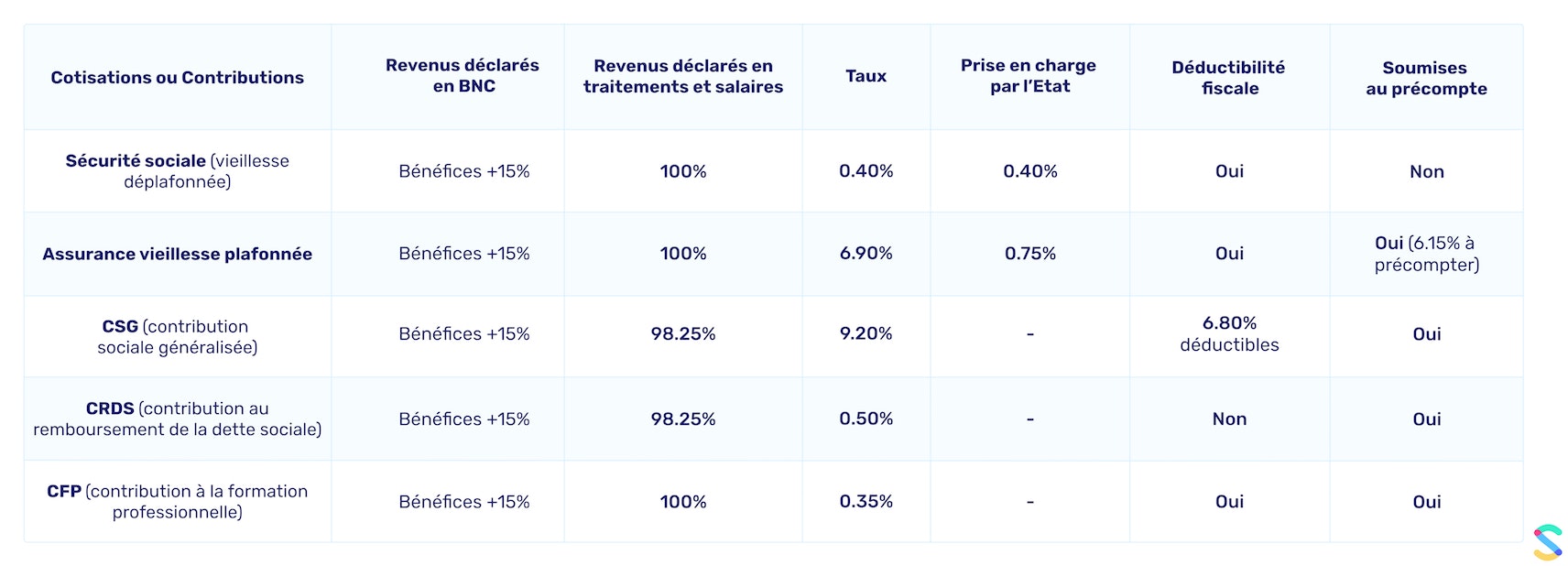

Les taux de cotisations sont-ils modifiés ?

La réponse est non… ou presque : les taux sont les mêmes, à l’exception des cotisations vieillesse qui ont baissé légèrement à partir de 2021 (cf plus bas, Changement 4).

Les taux sont les suivants :

Source : secu-artistes-auteurs.fr

💡

Rappelons que c’est votre revenu N-1 qui fait l’objet de cotisations en année N.

Aux 1er et 2e trimestre N, en l’absence d’information ferme sur votre revenu N-1, l’URSSAF calcule les cotisations de manière prévisionnelle. L’organisme s’appuie sur une base de 150 heures de travail au SMIC horaire (soit 1690€), à laquelle est appliqué le taux de 17,35%. Cela fait donc 293€ de cotisations à régler en janvier, puis le même montant en avril.

En avril N, l’artiste-auteur fait sa déclaration de revenus pour N-1 à l’URSSAF.

Aux 3e et 4e trimestre N, les cotisations s’appuient sur la déclaration annuelle N-1, et régularisent le trop-perçu (ou pas-assez perçu) du début de l’année.

En 2023, les cotisations du 1er et du 2e trimestre seront basées sur les revenus artistiques de l’année 2021, et celles du 3e et du 4e trimestre sur les revenus artistiques de l’année 2022. Autant dire qu’il vaut mieux classer soigneusement ses factures :).

Changement 2 : la modification sur le précompte

Qu’est-ce que le précompte ? Avant la réforme, il s’agissait d’un prélèvement à la source opéré par l’administration fiscale sur les ventes de tous les artistes-auteurs. Il permettait de payer plus vite une partie des cotisations sociales, le solde restant à régler lors des appels trimestriels à cotisations.

Aujourd’hui, les artistes-auteurs qui déclarent en BNC peuvent être dispensé.e.s de précompte. Seul.e.s les déclarant.e.s en TS sont encore soumis.es à cette pratique, sachant que la gestion effective du précompte appartient à leur diffuseur.

Attention, les déclarant.e.s qui ont opté pour le régime des BNC malgré la présence d’un diffuseur doivent fournir à celui-ci une attestation de dispense de précompte. Le certificat administratif d’immatriculation fourni par l’URSSAF Limousin vaut dispense de précompte jusqu’au 31 décembre 2021. L’URSSAF mettra en place un certificat administratif au-delà de cette date.

Changement 3 : une modification des rôles de la Maison des Artistes et de l’Agessa

L’URSSAF Limousin prend désormais en charge des fonctions autrefois assurées par la MDA (pour les arts graphiques et plastiques) et l’Agessa (pour tous les autres métiers artistiques). Ces institutions voient donc leur activité changer.

=> Le numéro d’ordre MDA ou Agessa disparaît. Avant la réforme, il s’agissait de votre numéro unique d’artiste-auteur. Depuis le 1er janvier 2019, il est remplacé par votre numéro de Sécurité sociale (pour la couverture sociale) ou par votre numéro SIRET (pour la facturation).

=> La MDA et l’Agessa continuent à assurer les missions suivantes :

le contrôle du champ d’éligibilité au statut d’artiste-auteur

l’affiliation au régime social des artistes auteurs

l'action sociale en faveur des artistes-auteurs ;

la gestion du recouvrement des cotisations et contributions dues au titre de périodes antérieures au 1er janvier 2019

l'information des artistes-auteurs sur les conditions d’affiliation et les prestations auxquelles ils peuvent prétendre.

Les deux institutions sont pour cela regroupées au sein d’une seule entité : la Sécurité sociale des artistes auteurs.

Concrètement, après votre déclaration de début d’activité à l’URSSAF, la MDA ou l’Agessa vérifient que votre activité entre dans le champ de l’artiste-auteur. Si c’est bien le cas, vous recevrez (en plus de votre certificat d’immatriculation) un courrier de l’une ou l’autre de ces institutions qui atteste de votre affiliation au régime.

Je découvre l'outil de facturation Shine avec TVA

Changement 4 : compensation de la hausse de la CSG par une réduction des cotisations vieillesses

Afin de compenser la hausse de la contribution sociale généralisée (CSG) intervenue au 1er janvier 2018, les artistes-auteurs bénéficient à partir du 1er janvier 2020 d'une prise en charge par l'État d'une fraction de leurs cotisations vieillesse de base. En termes techniques, cela concerne l’intégralité de la cotisation vieillesse déplafonnée, et 0,75% de la cotisation vieillesse plafonnée (cf tableau des cotisations, ci-dessus).

En 2021, le revenu 2020 sera donc soumis aux taux suivants (taux toujours en vigueur actuellement) :

Source : secu-artistes-auteurs.fr

NB : le précompte n’est obligatoire que pour les revenus déclarés en TS.

Changement 5 : l'affiliation au 1er euro

Depuis le 1er janvier 2019, les revenus artistiques permettent votre affiliation au régime des artistes-auteurs dès le 1er euro.

C’est nouveau car, avant la réforme, les artistes-auteurs dont le revenu n’atteignait pas un certain plancher étaient “assujettis”, et non pas affiliés.

Cela signifie que tous les artistes-auteurs, et non pas seulement les "affiliés", peuvent désormais obtenir un remboursement de leurs frais de santé dès le 1er euro de revenu.

En revanche, l'ouverture des droits aux indemnités journalières pour maladie et la validation de trimestres de retraite restent liées au niveau de revenu, que l’on soit assujetti ou affilié.

En effet, seuls les artiste-auteurs qui déclarent un revenu supérieur ou égal à 900 Smic/horaire peuvent bénéficier d’indemnités maladie ou maternité/paternité. En 2023, cela correspond à un revenu brut minimum de 10143 €.

S'agissant de la retraite, il faut atteindre un revenu de 150 Smic horaire, soit 1690€ en 2023, pour valider un trimestre.

Changement 6 : La prise en compte des revenus accessoires par la Sécurité sociale pour tous les auteurs

En tant qu’artiste-auteur, vous pouvez toucher des revenus dits “accessoires”. Ce terme désigne toutes les sommes gagnées dans le cadre d’activités périphériques à votre œuvre : des cours donnés dans votre atelier, la participation à des conférences, etc.

Avant la réforme, seuls les auteurs “affiliés” pouvaient comptabiliser leurs revenus accessoires dans le calcul de leur couverture sociale. Les “assujettis” n’y étaient pas autorisés. Aujourd’hui, avec l’affiliation au 1er euro, tous les artistes-auteurs peuvent faire valoir ces revenus auprès de la Sécurité sociale, et ainsi atteindre plus rapidement les seuils qui ouvrent le droit à la couverture sociale.

Attention, les revenus “accessoires” pris en compte par la Sécurité sociale sont toutefois plafonnés à 80% de 900 fois le SMIC horaire sur une année.

Vous avez d’autres questions administratives ou financières ? Nos experts sont là pour vous répondre.