Micro-entreprise : derniers jours pour choisir le versement libératoire

Publié le 13 septembre 2024

3 min. de lecture

Publié par Amandine Dujardin

3 min

Les micro-entrepreneur·ses au régime micro-BIC ou micro-BNC ont jusqu’au 30 septembre 2024 pour opter pour l’option du versement libératoire de l’impôt sur le revenu (IR) ou pour y renoncer. Ce choix est capital car il peut avoir un réel impact sur leurs finances. Éclaircissements.

Jusqu’à quelle date souscrire ou renoncer à l’option ?

La demande doit être faite au plus tard le 30 septembre 2024 pour une application au 1er janvier 2025. Au-delà, il sera trop tard et vous devrez attendre l’année prochaine pour effectuer le changement (qui prendra effet le 1er janvier 2026).

Toutefois, si vous avez créé votre micro-entreprise en 2024, vous avez jusqu’au dernier jour du 3e mois qui suit celui de la création de la micro-entreprise pour souscrire l’option.

📌 Exemple : si vous avez créé votre micro-entreprise le 10 juillet 2024, votre demande d’option pour le versement libératoire peut être réalisée jusqu'au 31 octobre 2024.

Pourquoi opter pour le versement forfaitaire libératoire ?

Avec le versement libératoire, vous payez l'impôt sur le revenu (IR) en même temps que vos cotisations sociales à l’Urssaf en bénéficiant d’un taux très réduit :

1 % pour les activités de vente de marchandises (BIC) ;

1,7 % pour les prestations de services commerciales ou artisanales (BIC) ;

2,2 % pour les activités libérales relevant des BNC.

Ne pas souscrire cette option alors que vous y avez droit représenterait donc une perte financière. En effet, il serait dommage de payer 11 % d’impôt sur le revenu classique si vous pouvez bénéficier d’un taux réduit de 2,2 % grâce au prélèvement libératoire.

Mais attention : tous les micro-entrepreneur·ses ne répondent pas aux conditions d'éligibilité. Et si vous n’êtes pas éligible et que vous souscrivez cette option alors que vous n’y avez pas droit, vous risquez de devoir régulariser une somme d'argent importante au service des impôts en fin d'année (relative au surplus d’impôt non payé à la source).

Les conditions à remplir pour bénéficier de l’option

Condition n°1 : rester sous le plafond de chiffre d’affaires imposé

Pour bénéficier de l’option sur le versement libératoire, vous devez être au régime de la micro-entreprise. Et pour cela, vous devrez réaliser un chiffre d’affaires inférieur à :

188 700 € pour les activités de vente de marchandises, d'objets, de fournitures ou de denrées à emporter ou à consommer sur place ainsi que la fourniture de logements (BIC) ;

77 700 € pour les prestations de services relevant des BIC (bénéfices industriels et commerciaux) ou des BNC (bénéfices non commerciaux).

Condition n°2 : avoir un revenu fiscal de référence (RFR) inférieur à un certain seuil

Autre point essentiel à surveiller : le revenu fiscal de référence (RFR) de votre foyer pour l'avant-dernière année (année N-2) ne doit pas dépasser un certain seuil. En 2024, ce seuil est fixé à 27 478 € par part de quotient familial en 2022.

Cela équivaut à :

Plafonds de RFR du foyer fiscal pour l’année 2022

Type de foyer | Nombre de parts | Plafond de RFR |

|---|---|---|

Personne seule | 1 part | 27 478 € par an |

Couple sans enfant | 2 parts | 54 956 € par an |

Couple avec 1 enfant | 2,5 parts | 68 695 € par an |

Couple avec 2 enfants | 3 parts | 82 434 € par an |

Si vous avez plus de 2 enfants, il vous suffit de multiplier le nombre de parts de votre foyer par 27 478 € en sachant qu'un enfant = 0,5 part.

📌 Exemple : si votre quotient familial s'élève à 3,5 parts (3 enfants), le montant de votre RFR 2022 doit être inférieur à 96 173 (= 27 478 € x 3,5 parts).

🚨

Si votre revenu fiscal de référence dépasse les seuils ou si votre chiffre d'affaires dépasse les plafonds du régime micro, vous perdez l'éligibilité au versement libératoire. Vous devrez en informer le service des impôts pour que la rectification soit faite sur l’année ou les années concernées et l’Urssaf avant le 30 septembre 2024 pour renoncer à l’option.

Comment souscrire ou renoncer à l’option pour le versement libératoire ?

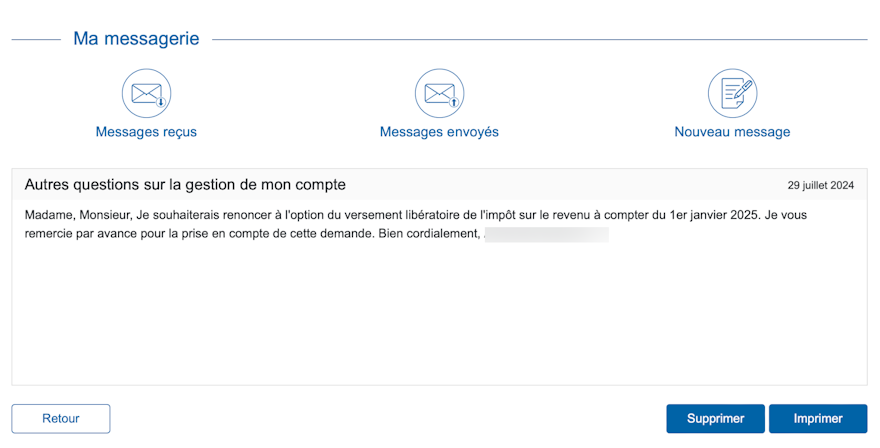

Que vous souhaitiez opter pour l’option ou y renoncer, la méthode reste la même. Vous devez envoyer un message à l’Urssaf depuis la rubrique “Ma messagerie” de votre espace auto-entrepreneur.

Voici un exemple de message pour renoncer à l’option :

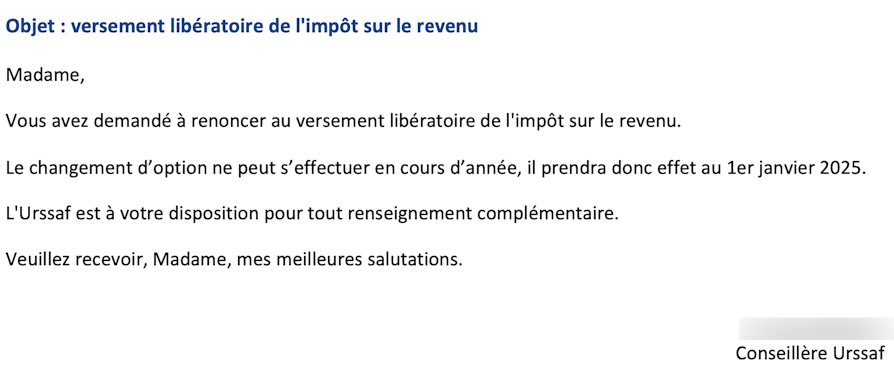

Voici un exemple de message que vous recevrez une fois que votre requête sera traitée :

Mémo 📝

Vous répondez toujours aux conditions pour bénéficier du versement libératoire ? Alors, ne changez rien ou optez pour l’option dès aujourd’hui si cela est plus intéressant pour vous.

Votre chiffre d’affaires ou votre RFR est trop élevé ? Alors, pensez à faire le changement pour ne pas avoir à payer une régularisation d’impôt très élevée à la fin de l'année prochaine.

Et pour plus d'actualités pour entrepreneur·ses et micro-entrepreneur·ses, rendez-vous ici.